2025-04-29

Konjunkturbarometern april 2025

Oförändrat stämningsläge men större osäkerhet

Barometerindikatorn var i april i stort sett oförändrad och visar på ett dämpat stämningsläge. Hushållens konfidensindikator föll ytterligare medan näringslivet som helhet uppvisade ett oförändrat stämningsläge. Betydligt fler företag än i mars svarar dock att det är svårt att förutse den framtida affärssituationen. Konjunkturinstitutet har inte kunnat observera några tydliga skillnader i svaren från industriföretag eller hushåll före respektive efter Trumps tullutspel den 2 april.

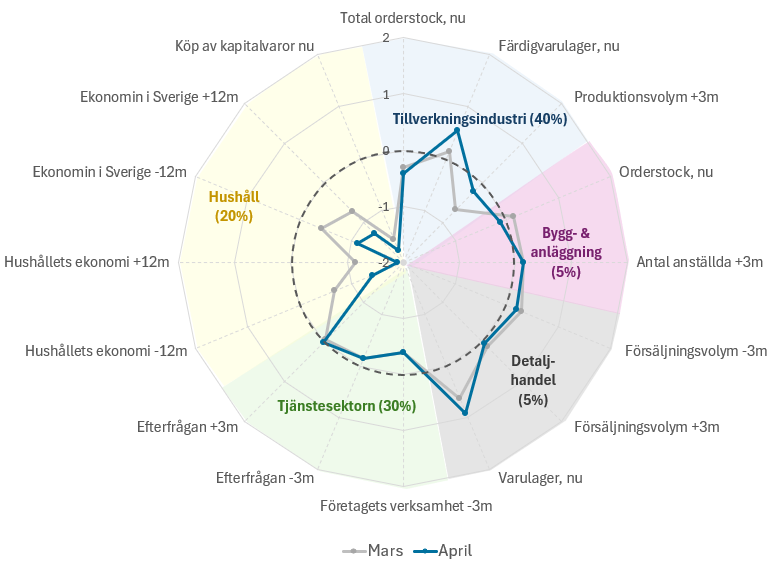

Tillverkningsindustrins konfidensindikator steg med 2,9 enheter och pekar på ett normalt stämningsläge. Industriföretagens omdömen om lönsamheten försvagades och ligger på den lägsta nivån sedan mitten av 2020. Över hälften av industriföretagen uppger att efterfrågan begränsar produktionen. Orderingången rapporteras ha ökat på exportmarknaden och varit nära oförändrad på hemmamarknaden de senaste tre månaderna.

Konfidensindikatorn för handeln ökade något i april till 104,1 och uppvisar fortsatt det starkaste stämningsläget bland sektorerna. Företagen är dock fortfarande betydligt mer missnöjda med lönsamheten än normalt. Handelsföretagens förväntningar på försäljningsprisernas utveckling under de kommande tre månaderna steg något ytterligare i april och ligger betydligt över det normala.

Tjänstesektorns konfidensindikator steg marginellt till 98,0. Konfidensindikatorn för bygg- och anläggningsverksamhet minskade något och har nu legat runt 100 sex månader i följd.

Hushållens konfidensindikator har minskat med drygt 16 enheter under de senaste tre månaderna, vilket både är en kraftig och snabb nedgång. I april försvagades samtliga frågor i indikatorn och hushållen uppvisade en tydligt ökad pessimism om både den egna ekonomin och om Sveriges ekonomi. Den låga nivån på indikatorn visar på ett betydligt mer negativt stämningsläge än normalt. Hushållens inflationsförväntningar på tolv månaders sikt fortsätter att stiga och steg från 9,2 procent i mars till 9,5 procent i april.

Den 2 april gjorde den amerikanska presidenten Donald Trump omfattande uttalanden om nya tullar, vilket bland annat bidrog till ett kraftigt börsfall. Konjunkturinstitutet (KI) har tittat på om det finns skillnader i svar från företagen i tillverkningsindustrin och hushållen som kom in före respektive efter detta datum. KI har inte kunnat observera några tydliga skillnader i svaren före respektive efter den 2 april.

|

|

feb 2025 |

mar 2025 |

apr 2025 |

Diff |

Läget |

|---|---|---|---|---|---|

|

Barometerindikatorn |

96,7 |

95,0 |

94,8 |

-0,2 |

- |

|

Tillverkningsindustri |

95,6 |

96,7 |

99,6 |

2,9 |

= |

|

Bygg- & anläggningsverksamhet |

98,4 |

101,5 |

100,0 |

-1,5 |

= |

|

Handel |

108,3 |

102,8 |

104,1 |

1,3 |

+ |

|

Tjänstesektorn |

99,7 |

97,7 |

98,0 |

0,3 |

- |

|

Hushåll |

94,5 |

88,8 |

81,6 |

-7,2 |

-- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.

Frågor som har tagits bort i Konjunkturbarometern

Fyra frågor har slutat att sluta ställas i Konjunkturbarometern. Dessa är:

|

Sektor |

Borttagen fråga |

Frekvens |

Sista redovisning |

|

Tillverkningsindustrin |

Antal produktionsveckor täckta av nuvarande orderstock |

Kvartalsvis |

April |

|

Tillverkningsindustrin |

Hur har företagets konkurrenssituation förändrats de senaste 3 månaderna på hemmamarknaden? |

Kvartalsvis |

April |

|

Byggsektorn |

Antal produktionsveckor täckta av nuvarande orderstock |

Kvartalsvis |

April |

|

Hushåll |

Mot bakgrund av det allmänna ekonomiska läget, hur tycker du att det är att spara för närvarande? Som sparande räknas även minskning av eventuella lån. |

Månadsvis |

April |

En översyn över gemensamma frågor har gjorts på EU-nivå. Där beslutades att åtta frågor skulle sluta rapporteras till EU, då de anses ha begränsat användarvärde i förhållande till uppgiftslämnarbördan. Efter denna översyn har Konjunkturinstitutet (KI) gjort en egen bedömning och kommit fram till att fyra av frågorna har stort värde för flera av våra användare och därför kommer att fortsätta ställas. De fyra frågorna i tabellen ovan bedöms även av KI att ha begränsat användarvärde och kommer därför inte längre att ställas.

Normalt stämningsläge inom tillverkningsindustrin

Konfidensindikatorn för tillverkningsindustrin gick i april upp med 2,9 enheter till 99,6 och visar nu på ett normalt stämningsläge. Förväntningarna på de kommande månadernas produktion och företagens syn på färdigvarulagrets storlek förklarar uppgången.

|

|

feb 2025 |

mar 2025 |

apr 2025 |

Diff |

Läget |

|---|---|---|---|---|---|

|

Konfidensindikator |

95,6 |

96,7 |

99,6 |

2,9 |

= |

|

Orderstock, nuläge |

-1,7 |

-1,2 |

-1,7 |

-0,5 |

- |

|

Färdigvarulager, nuläge |

0,2 |

0,6 |

2,1 |

1,5 |

+ |

|

Produktionsvolym, kommande 3 månaderna |

-2,9 |

-2,7 |

-0,9 |

1,8 |

- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Industriföretagen rapporterar om en minskning i produktionsvolymen de senaste tre månaderna. Samtidigt förväntar sig företagen i något mindre utsträckning än normalt att produktionen kommer att öka de kommande tre månaderna. Företagen uppger i större utsträckning än i mars att det är ganska svårt eller svårt att förutsäga företagets framtida affärssituation.

Orderingången har ökat på exportmarknaden och varit nära oförändrad på hemmamarknaden de senaste tre månaderna. Förväntningarna på orderingången totalt är dystrare än i januari när frågan ställdes förra gången, men företagen förväntar sig ändå i ungefär normal utsträckning ökad orderingång. Kapacitetsutnyttjandet ligger på 82 procent, vilket är något under det historiska genomsnittet. Samtidigt bedömer företagen att nuvarande produktionskapaciteten är mer än tillräcklig.

Företagen uppger i viss utsträckning att försäljningspriserna har minskat de senaste tre månaderna. De är också dystrare än i januari gällande lönsamheten. Försäljningspriserna förväntas i större utsträckning än normalt att öka de kommande tre månaderna, både på hemmamarknaden och exportmarknaden.

Antalet anställda uppges ha ökat de senaste tre månaderna. Anställningsplanerna pekar på i stort sett oförändrad personalstyrka de kommande tre månaderna. En större andel av företagen än normalt upplever brist på någon typ av personal. Över hälften av företagen uppger att otillräcklig efterfrågan är ett hinder för ökad produktion.

Svarsdatum i förhållande till tullutspelen

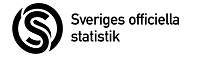

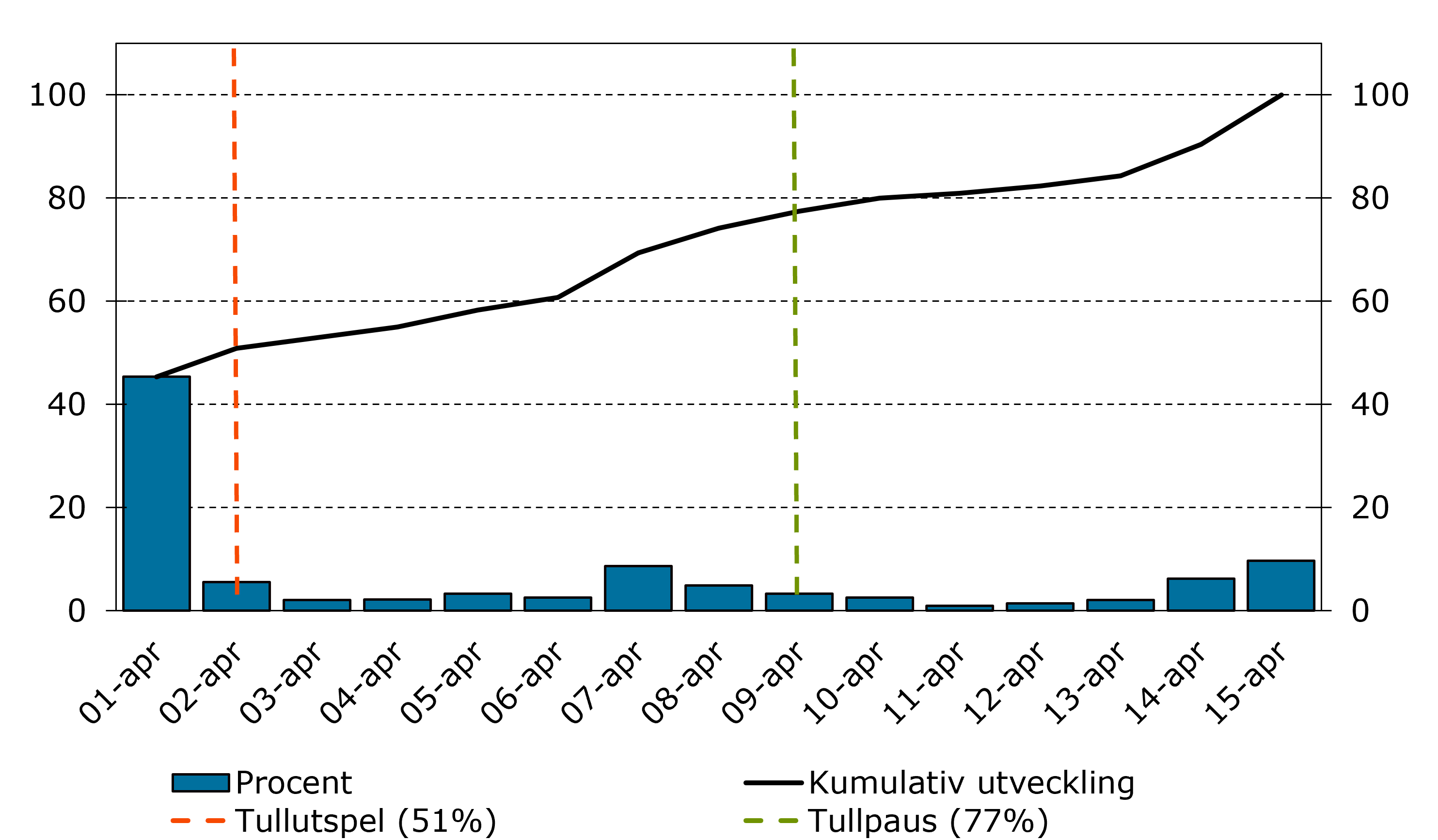

Företagens svar samlas in under de 2 till 3 första veckorna i månaden. Vanligen inkommer hälften av svaren redan de fem första dagarna efter utskick och 75 procent inom nio dagar¹. I april månads undersökning hade 59 procent av företagens svar inom tillverkningsindustri inkommit till och med den 2 april (se diagram 1). Det betyder att en majoritet av företagen besvarade enkäten utan vetskap om de tullar Donald Trump presenterade den 2 april och efterföljande oro på börsen. KI har därför tittat på svar inlämnade före och efter tullutspelen men kan inte uttyda några tydliga skillnader i svaren.

Diagram 1 Inkomna svar i tillverkningsindustri

¹Se fördjupningen När i månaden svarar företagen och hushållen på enkäten.

|

|

Medel |

feb 2025 |

mar 2025 |

apr 2025 |

Läget |

|---|---|---|---|---|---|

|

Senaste 3 månaderna |

|

|

|

|

|

|

Produktionsvolym |

14 |

0 |

4 |

-5 |

-- |

|

Orderingång hemmamarknad |

5 |

8 |

5 |

1 |

- |

|

Orderingång exportmarknad |

10 |

10 |

12 |

16 |

+ |

|

Antal anställda |

-5 |

-2 |

-2 |

5 |

+ |

|

Nuläge |

|

|

|

|

|

|

Orderstock |

-12 |

-20 |

-18 |

-20 |

- |

|

Exportorderstock |

-7 |

-17 |

-17 |

-16 |

- |

|

Färdigvarulager |

11 |

10 |

9 |

5 |

+ |

|

Kommande 3 månaderna |

|

|

|

|

|

|

Produktionsvolym |

21 |

11 |

12 |

18 |

- |

|

Försäljningspriser hemmamarknad |

12 |

21 |

21 |

26 |

++ |

|

Försäljningspriser exportmarknad |

5 |

16 |

17 |

18 |

+ |

|

Antal anställda |

-8 |

2 |

1 |

-2 |

+ |

|

|

Medel |

okt 2024 |

jan 2025 |

apr 2025 |

Läget |

|---|---|---|---|---|---|

|

Senaste 3 månaderna |

|

|

|

|

|

|

Produktionskapacitet |

9 |

3 |

2 |

2 |

- |

|

Nuläge |

|

|

|

|

|

|

Produktionskapacitet |

10 |

15 |

16 |

21 |

+ |

|

Kapacitetsutnyttjande (%) |

84 |

82 |

83 |

82 |

- |

|

Brist på arbetskraft (%) |

33 |

48 |

44 |

42 |

+ |

|

Yrkesarbetare |

27 |

26 |

27 |

28 |

+ |

|

Tekniska tjänstemän |

20 |

35 |

33 |

35 |

++ |

|

Lönsamhet |

-1 |

-1 |

-3 |

-10 |

- |

|

Kommande 3 månaderna |

|

|

|

|

|

|

Orderingång hemmamarknad |

8 |

11 |

21 |

16 |

+ |

|

Orderingång exportmarknad |

14 |

5 |

28 |

5 |

- |

|

Produktionskapacitet |

11 |

7 |

13 |

16 |

+ |

Konfidensindikatorn fortsätter att falla

Hushållens konfidensindikator föll ytterligare i april, denna månad med 7,2 enheter till 81,6. Indikatorn har minskat med drygt 16 enheter under de senaste tre månaderna, vilket både är en kraftig och snabb nedgång. I april försvagades samtliga frågor i indikatorn och hushållen uppvisade en tydligt ökad pessimism om både den egna ekonomin och om Sveriges ekonomi. Den låga nivån på indikatorn visar på ett betydligt mer negativt stämningsläge än normalt.

|

|

feb 2025 |

mar 2025 |

apr 2025 |

Diff |

Läget |

|---|---|---|---|---|---|

|

Konfidensindikator |

94,5 |

88,8 |

81,6 |

-7,3 |

-- |

|

Hushållets ekonomi nu jämfört med 12 månader sedan |

-0,8 |

-1,7 |

-3,5 |

-1,8 |

-- |

|

Hushållets ekonomi om 12 månader |

-0,7 |

-2,8 |

-4,7 |

-1,9 |

-- |

|

Ekonomin i Sverige nu jämfört med 12 månader sedan |

0,1 |

-1,0 |

-2,7 |

-1,7 |

-- |

|

Ekonomin i Sverige om 12 månader |

0,0 |

-1,8 |

-3,2 |

-1,4 |

-- |

|

Inställning till kapitalvaruinköp, nuläge |

-4,0 |

-3,8 |

-4,4 |

-0,6 |

-- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Konfidensindikatorn försvagades i april för både män och kvinnor, till 81,0 respektive 80,3. Även mikro- och makroindex, som sammanfattar hushållens syn på sin egen respektive Sveriges ekonomi, minskade. Nedgången var störst i mikroindex, som även ligger på en lägre nivå än makroindex.

|

|

feb 2025 |

mar 2025 |

apr 2025 |

Diff |

Läget |

|---|---|---|---|---|---|

|

Konfidensindikator män |

92,4 |

86,8 |

81,0 |

-5,8 |

-- |

|

Konfidensindikator kvinnor |

91,3 |

87,7 |

80,3 |

-7,5 |

-- |

|

Mikroindex |

91,4 |

88,0 |

79,1 |

-8,9 |

-- |

|

Makroindex |

98,7 |

94,2 |

87,7 |

-6,5 |

-- |

Fler hushåll än i mars tror att arbetslösheten i Sverige kommer att öka på tolv månaders sikt. Andelen hushåll som uppger att den egna arbetslöshetsrisken har ökat är högre än normalt. Det är även fler hushåll som uppger att det har blivit svårare att bedöma sin framtida ekonomiska situation jämfört med i mars.

En större andel hushåll än normalt uppger att de sparar för närvarande. Samtidigt har nettotalet för frågan om hushållets eget sparande de kommande tolv månaderna minskat och ligger nu något under det historiska genomsnittet. Hushållen planerar också att minska sina inköp av kapitalvaror under de kommande tolv månaderna och det i betydligt större utsträckning än normalt. Hushållens planer på bostadsköp, bostadrenoveringar och bilköp är fortsatt mer återhållsamma än normalt.

Hushållens inflationsförväntningar på tolv månaders sikt fortsätter att stiga och steg från 9,2 procent i mars till 9,5 procent i april. Förväntningarna på den rörliga bostadsräntan ökade på samtliga tidshorisonter. På ett års sikt förväntas den rörliga bostadsräntan vara 4,0 procent och på fem års sikt förväntas den ligga på 3,6 procent. Hushållens förväntningar på prisutvecklingen på bostäder på ett års sikt minskade till 3,0 procent.

Svarsdatum i förhållande till tullutspelen

Hushållen svar samlas in under de två första veckorna i varje månad². Sedan mars 2025 sker utskick av breven för enkätinloggning även till digitala brevlådor. Det innebär att de som har tillgång till Kivra får tillgång till sin enkät redan första utskicksdagen. I april månads undersökning hade 51 procent av hushållens svar inkommit till och med den 2 april (se diagram 2). Det betyder att drygt hälften av hushållen har besvarat enkäten utan vetskap om de tullar Donald Trump presenterade den 2 april och efterföljande oro på börsen. KI har därför tittat på svar inlämnade före och efter tullutspelen men kan inte uttyda några tydliga skillnader i svaren.

Diagram 2 Inkomna svar hushåll

²Se fördjupningen När i månaden svarar företagen och hushållen på enkäten.

|

|

Medel |

feb 2025 |

mar 2025 |

apr 2025 |

Läget |

|---|---|---|---|---|---|

|

Utveckling de senaste tolv månaderna |

|

|

|

|

|

|

Hushållets ekonomi (bättre - sämre) |

4 |

0 |

-4 |

-13 |

-- |

|

Ekonomin i Sverige (bättre - sämre) |

-23 |

-22 |

-35 |

-55 |

-- |

|

Risken att bli arbetslös (ökat - minskat) |

-6 |

-6 |

-7 |

-1 |

- |

|

Nuläge |

|

|

|

|

|

|

Kapitalvaruinköp (rätt - fel tidpunkt) |

1 |

-23 |

-22 |

-25 |

-- |

|

Att spara (fördelaktigt - ofördelaktigt) |

14 |

34 |

28 |

15 |

+ |

|

Ekonomisk situation (sparar - skuldsätter sig) |

49 |

64 |

65 |

63 |

+ |

|

Förväntningar på tolv månaders sikt |

|

|

|

|

|

|

Hushållets ekonomi (bättre - sämre) |

16 |

13 |

5 |

-2 |

-- |

|

Ekonomin i Sverige (bättre - sämre) |

-11 |

-11 |

-25 |

-36 |

-- |

|

Arbetslösheten (öka - minska) |

22 |

32 |

33 |

46 |

- |

|

Köp av kapitalvaror (mer - mindre) |

-9 |

-15 |

-16 |

-28 |

-- |

|

Eget sparande (troligt - inte troligt) |

47 |

52 |

50 |

45 |

- |

|

|

jan 2025 |

feb 2025 |

mar 2025 |

apr 2025 |

|---|---|---|---|---|

|

Uppfattad inflation nu |

13,4 |

13,8 |

15,1 |

14,9 |

|

Förväntad inflation om 12 mån |

6,9 |

7,5 |

9,2 |

9,5 |

|

Förväntad rörlig bostadsränta om 1 år |

3,5 |

3,8 |

3,8 |

4,0 |

|

Förväntad rörlig bostadsränta om 2 år |

3,2 |

3,6 |

3,6 |

4,0 |

|

Förväntad rörlig bostadsränta om 5 år |

3,2 |

3,4 |

3,5 |

3,6 |

|

Genomsnittlig listränta¹ |

4,3 |

4,3 |

4,1 |

4,1 |

|

Prisutveckling bostäder i allmänhet, 1 års sikt |

4,2 |

4,5 |

3,9 |

3,0 |

|

Prisutveckling egen bostad, 1 års sikt |

4,0 |

4,0 |

3,7 |

2,9 |

¹ Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

|

|

Medel |

okt 2024 |

jan 2025 |

apr 2025 |

Läget |

|---|---|---|---|---|---|

|

Köp av bil inom 12 månader |

-57 |

-60 |

-64 |

-61 |

- |

|

Köp av bostad inom 12 månader |

-76 |

-83 |

-81 |

-82 |

-- |

|

Renovering av bostaden inom 12 månader |

-26 |

-34 |

-36 |

-40 |

-- |

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.