2026-06-26

Konjunkturbarometern juni 2026

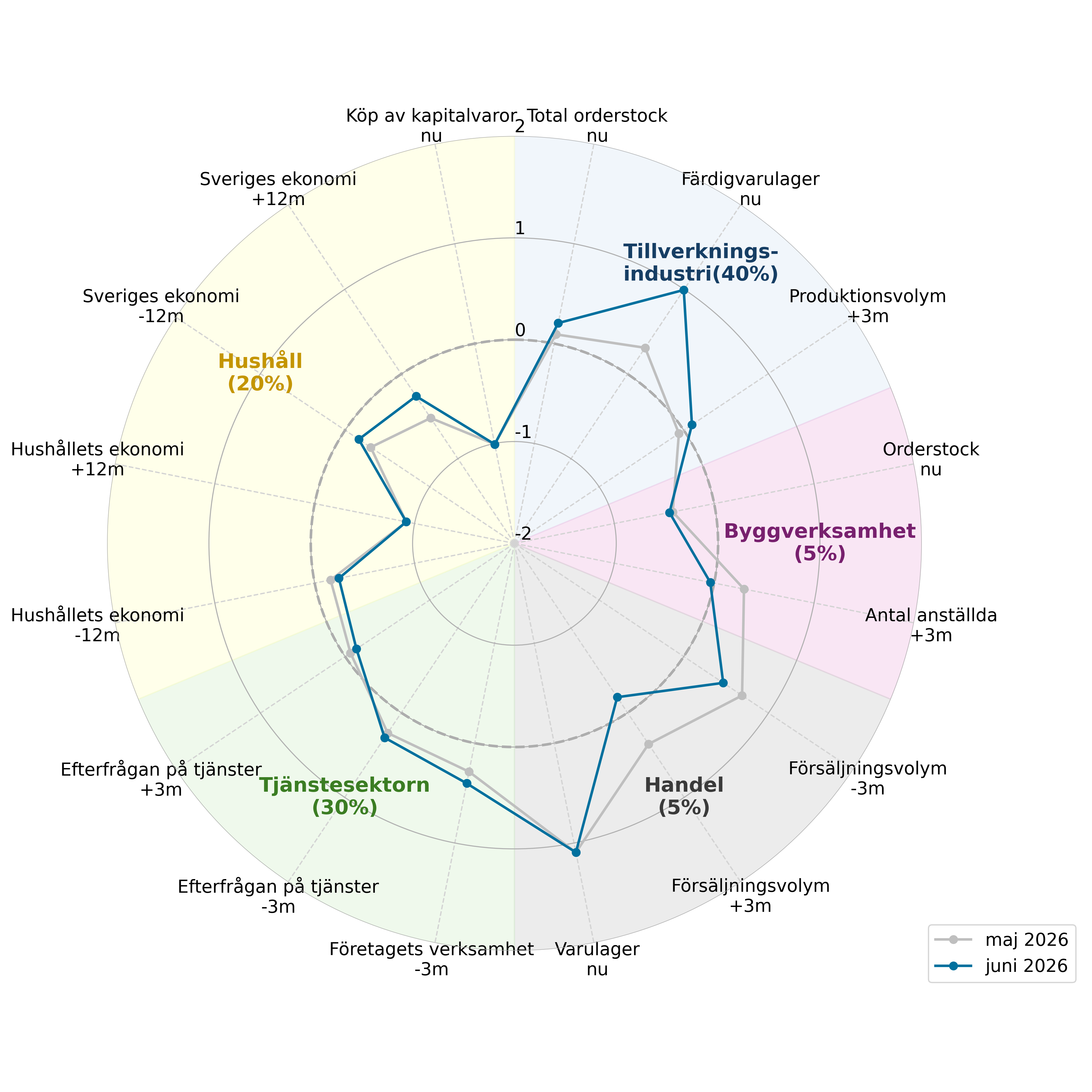

Tillverkningsindustrin lyfter barometerindikatorn

Barometerindikatorn steg i juni och visar fortsatt på ett normalt stämningsläge. Uppgången förklaras nästan helt av ett förbättrat stämningsläge i tillverkningsindustrin, där konfidensindikatorn nu är på den högsta nivån sedan december 2022. Andelen företag i näringslivet som planerar att höja sina priser de kommande tre månaderna minskade i juni men är fortsatt högre än normalt.

Prisplanerna sjönk inom byggverksamhet och handeln, var oförändrade i tjänstesektorn och steg något ytterligare i tillverkningsindustrin. Tillverkningsindustrin är nu den enda sektorn där prisplanerna ligger betydligt över det normala. Prisplanerna mäter skillnaden mellan andelen företag som väntar sig höjda respektive sänkta priser. De mäter alltså inte storleken på de förväntade prisökningarna.

Samtliga frågor i tillverkningsindustrins konfidensindikator stärktes. Det klart största positiva bidraget kom från frågan om varulager, där färre företag än tidigare rapporterar om för stora lager. Även företagens syn på orderstocken de senaste tre månaderna förbättrades, både på hemma- och exportmarknaden.

Tjänstesektorns konfidensindikator steg marginellt och har under de senaste månaderna legat stabilt något över det historiska genomsnittet. Utvecklingen skiljer sig dock mellan olika tjänstebranscher. Den tydligaste förbättringen syns inom uppdragsverksamhet med en konfidensindikator som stigit tre månader i rad. Samtidigt har landtransporter utvecklats i motsatt riktning, där konfidensindikatorn har fallit trendmässigt sedan början av året.

Konfidensindikatorn för byggverksamhet sjönk och visar nu på ett svagare stämningsläge än normalt. Nedgången förklaras av att företagen har justerat ner sina anställningsplaner. Anställningsplanerna ligger nu i nivå med det historiska genomsnittet och pekar på en i stort sett oförändrad personalstyrka de kommande tre månaderna.

Konfidensindikatorn för handeln sjönk men ligger fortfarande på den högsta nivån bland näringslivets sektorer. Samtliga delbranscher inom handeln uppvisar ett starkare stämningsläge än normalt.

Hushållens konfidensindikator ökade något men pekar fortsatt på ett svagare stämningsläge än normalt. Synen på ekonomin i Sverige förbättrades, både jämfört med för tolv månader sedan och i förväntningarna på tolv månaders sikt. Samtidigt är hushållens planer för kapitalvaruinköp fortsatt betydligt mer återhållsamma än normalt.

Diagrambilaga med företagens prisplaner

Utöver den vanliga diagrambilagan publiceras även en extra diagrambilaga med särskilt fokus på företagens förväntningar om försäljningspriserna på tre månaders sikt. I bilagan redovisas både andelen företag som svarat att priserna förväntas öka respektive minska och tillhörande nettotal. Nettotalen i denna bilaga är inte säsongsrensade, till skillnad från den ordinarie diagrambilagan och tabellerna i rapporten.

Ändrad publiceringstid

Från och med publiceringen i augusti 2026 ändrar vi publiceringstidpunkt för Konjunkturbarometern, från kl. 9.00 till kl. 8.00. Publiceringstidpunkten harmoniseras därmed med annan officiell statistik. Se vidare https://www.konj.se/publikationer/kommande-publiceringar/.

| apr 2026 | maj 2026 | jun 2026 | Diff | Läget | |

| Barometerindikatorn | 99,2 | 99,9 | 101,7 | 1,8 | = |

| Tillverkningsindustri | 100,0 | 101,4 | 105,1 | 3,7 | + |

| Byggverksamhet | 100,3 | 99,4 | 97,3 | -2,1 | - |

| Handel | 108,0 | 109,1 | 105,8 | -3,3 | + |

| Tjänstesektorn | 102,1 | 101,5 | 101,9 | 0,4 | = |

| Hushåll | 91,5 | 92,8 | 93,6 | 0,8 | - |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.