2026-05-28

Konjunkturbarometern maj 2026

Oförändrat stämningsläge men fler företag förväntar sig prisökningar framöver

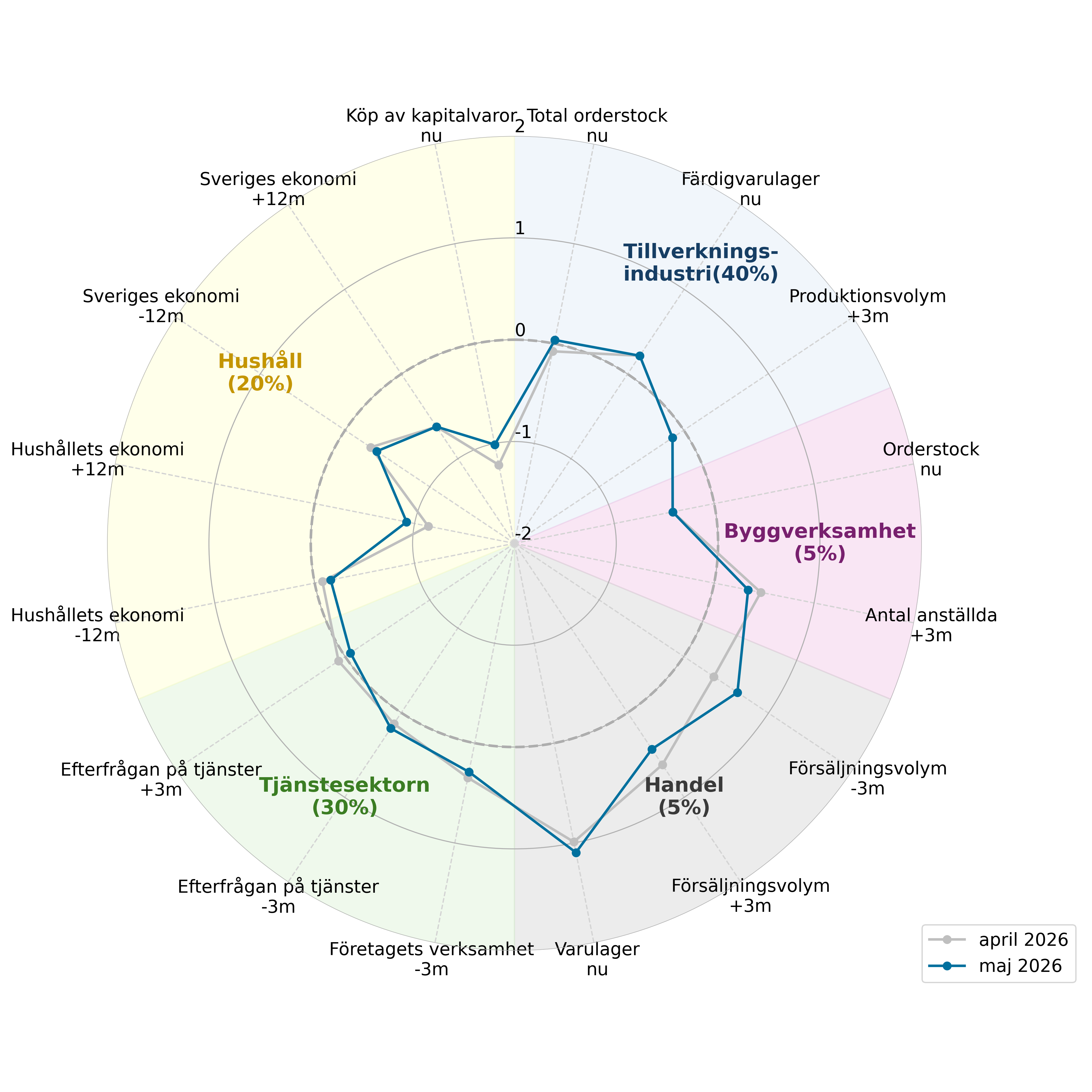

Barometerindikatorn var i stort sett oförändrad i maj och visar fortsatt på ett normalt stämningsläge. Rörelserna var även små i de olika sektorernas indikatorer. Handeln är fortsatt den enda sektorn där stämningsläget är starkare än normalt medan hushållens stämningsläge är svagare än normalt. Andelen företag som förväntar sig att höja sina priser de kommande tre månaderna steg förhållandevis mycket och ligger nu betydligt över det normala.

Företagens prisplaner steg i alla sektorer i näringslivet utom i tillverkningsindustrin där de var oförändrade. I samtliga sektorer utom tjänstesektorn förväntar sig betydligt fler företag än normalt att höja försäljningspriserna, men även i tjänstesektorn ligger prisplanerna över det normala. Prisplanerna mäter skillnaden mellan andelen företag som väntar sig höjda priser och andelen som väntar sig minskade priser. De mäter därmed inte storleken på de förväntade prisökningarna.

Företagen i tillverkningsindustrin rapporterar, till skillnad från april, att produktionsvolymen har ökat de senaste tre månaderna. Produktionsplanerna är oförändrade jämfört med april och pekar på produktionsökningar i linje med det historiska genomsnittet.

En stor andel byggföretag förväntar sig att orderstocken kommer att öka de kommande tre månaderna. Företagens syn på den nuvarande orderstockens storlek är dock fortsatt mer negativ än normalt.

Konfidensindikatorn för handeln steg marginellt och visar fortsatt på ett starkare läge än normalt. Den höga nivån i indikatorn förklaras främst av att få företag uppger att de har stora varulager. Även de två övriga frågorna i indikatorn, företagens syn på försäljningsvolymen de senaste tre månaderna och förväntningarna på de kommande tre månaderna, är starkare än normalt.

Tjänsteföretagen uppger i normal utsträckning att efterfrågan har ökat de senaste tre månaderna. Synen på volymen av inneliggande uppdrag är dock fortsatt mer negativ än normalt.

Efter två månaders nedgång steg hushållens konfidensindikator marginellt i maj, men stämningsläget är fortsatt svagare än normalt. Samtliga fem frågor i hushållens konfidensindikator ligger under sina historiska genomsnitt. Mest pessimistiska är hushållen i sina förväntningar på den egna ekonomin de kommande tolv månaderna samt i sin inställning till kapitalvaruinköp.

Diagrambilaga med företagens prisplaner

I samband med denna publicering ges en extra diagrambilaga ut med särskilt fokus på företagens förväntningar om försäljningspriserna på tre månaders sikt. I bilagan redovisas både andelen företag som svarat att priserna har ökat respektive minskat och tillhörande nettotal, vilket ger en snabb och överskådlig bild av utvecklingen i olika delar av näringslivet, med fokus på branscher i handeln. Nettotalen i denna bilaga är inte säsongsrensade, till skillnad från den ordinarie diagrambilagan och tabellerna i rapporten. Detta eftersom syftet är att på ett pedagogiskt sätt visa skillnaden mellan företag som förväntar sig ökade respektive minskade försäljningspriser.

| mar 2026 | apr 2026 | maj 2026 | Diff | Läget | |

| Barometerindikatorn | 99,8 | 99,2 | 99,3 | 0,1 | = |

| Tillverkningsindustri | 100,7 | 100,0 | 100,5 | 0,5 | = |

| Byggverksamhet | 103,2 | 100,3 | 99,6 | -0,7 | = |

| Handel | 102,0 | 108,3 | 109,1 | 0,8 | + |

| Tjänstesektorn | 101,2 | 101,9 | 101,3 | -0,6 | = |

| Hushåll | 95,1 | 91,7 | 92,4 | 0,7 | - |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.