2026-03-25

Konjunkturbarometern mars 2026

Fortsatt normaltstarkt stämningsläge

Barometerindikatorn var i stort sett oförändrad i mars och visar på ett normalt stämningsläge. Samtliga indikatorer inom näringslivet visar på ett normalt stämningsläge, förutom inom byggverksamhet där läget stärktes ytterligare och är nu starkare än normalt. Däremot är stämningsläget bland hushållen svagare än normalt och sjönk något i mars. Företagen förväntar sig i normal utsträckning höjda försäljningspriser de kommande tre månaderna.

Prisplanerna i handeln ligger dock betydligt under det normala. Det beror på att många företag inom dagligvaruhandeln förväntar sig minskade försäljningspriser, vilket sammanfaller med momssänkningen på livsmedel som införs den 1 april.

Inom tillverkningsindustrin bidrog företagens förväntningar på utvecklingen av produktionsvolymen samt synen på nuvarande orderstock till ett starkare stämningsläge.

Bakom uppgången inom byggverksamhet ligger mer optimistiska anställningsplaner inom främst specialiserad bygg- och anläggningsverksamhet, som även är den starkaste delbranschen inom byggsektorn.

Handelns kraftiga nedgång förklaras till största delen av nedskruvade förväntningar på försäljningsvolymen de kommande tre månaderna, men även företagens bedömning av försäljningsvolymen de senaste tre månaderna blev mindre positiv.

Tjänstesektorns konfidensindikator minskade. Nedgången förklaras främst av att företagens förväntningar på efterfrågan på tre månaders sikt har dämpats.

Även om hushållens stämningsläge huvudsakligen sjönk till följd av mer pessimistiska förväntningar på Sveriges ekonomi, är det dock synen på den egna ekonomin om tolv månader tillsammans med inställningen till kapitalvaruinköp som fortsatt tynger ner indikatorn.

I samband med kvartalspubliceringen i april, ändrar vi redovisningsprincip för kvartalsserier och reducerar antalet serier i statistikdatabasen, läs mer om förändringarna här

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Barometerindikatorn | 102,6 | 99,7 | 99,9 | 0,2 | = |

| Tillverkningsindustri | 103,3 | 97,7 | 100,7 | 3,0 | = |

| Byggverksamhet | 97,6 | 101,2 | 103,1 | 1,9 | + |

| Handel | 109,1 | 107,8 | 102,0 | -5,8 | = |

| Tjänstesektorn | 104,9 | 103,3 | 101,2 | -2,1 | = |

| Hushåll | 95,0 | 96,3 | 95,2 | -1,1 | - |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

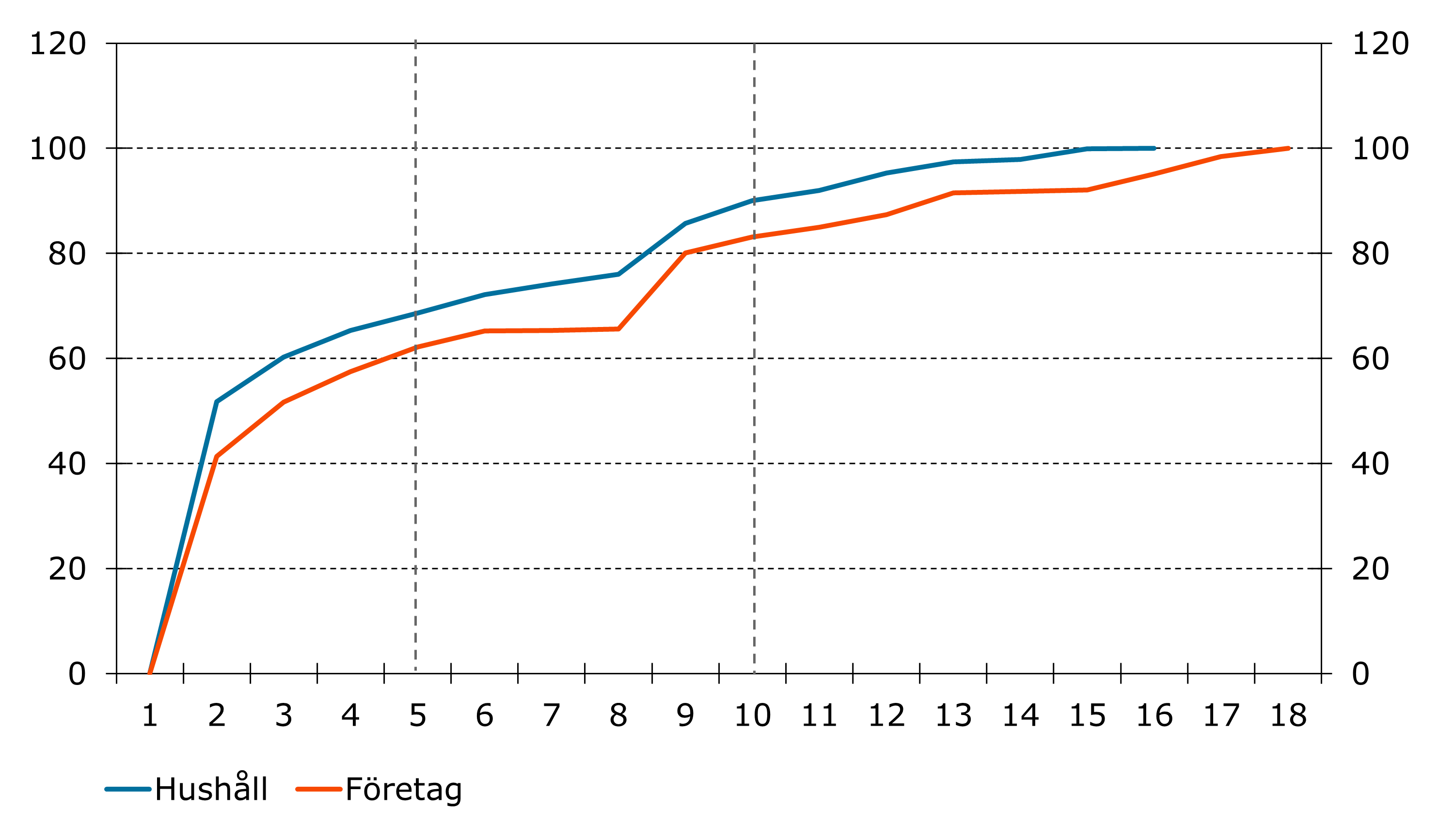

Många svarar på undersökningen de första dagarna i månaden

Vanligen inkommer hälften av svaren till Konjunkturbarometern de fem första dagarna efter utskick och cirka 80 procent inom tio dagar. I diagrammet nedan illustreras detta av det kumulativa inflödet i undersökningen för mars. Redan under den första veckan hade mer än 60 procent av företagen och hushållen besvarat enkäten.

Inkomna svar i mars, kumulativ utveckling i procent

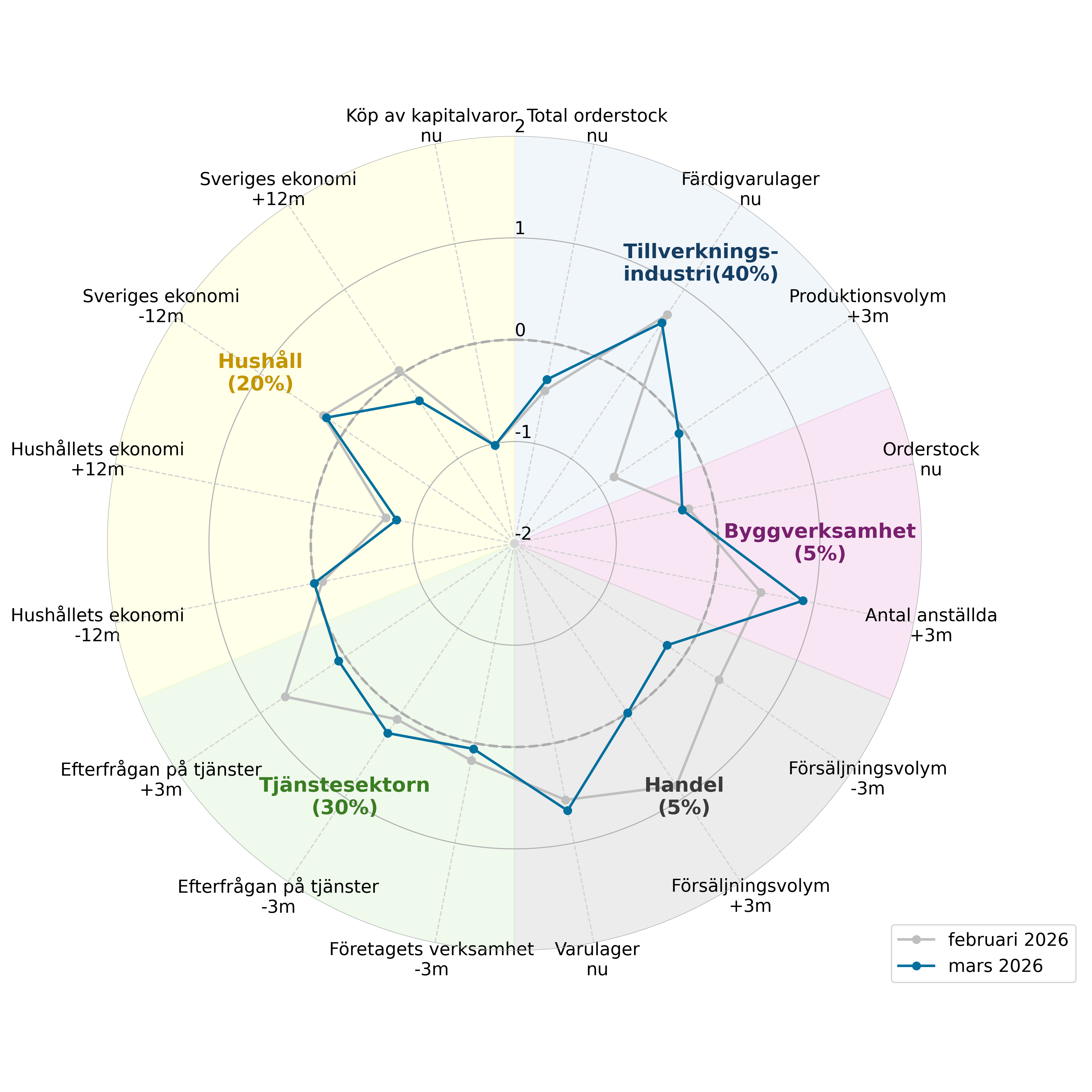

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.

I Konjunkturbarometern presenteras resultaten från Konjunkturinstitutets månadsvisa undersökning av företagens respektive hushållens syn på ekonomin. Konjunkturbarometern ingår i Sveriges officiella statistik. Till rapporten för mars har företagens svar samlats in mellan den 2 mars och 18 mars. Hushållens svar har samlats in mellan den 2 mars och 16 mars.

I Konjunkturinstitutets statistikdatabas finns alla resultat från Konjunkturbarometern tillgängliga som tidsserier. Konjunkturbarometern är en tendensundersökning och utgör en viktig källa till makroekonomiska prognoser, men utgör i sig ingen prognos.

Konjunkturbarometern har tagits fram under ledning av enhetschef Johan Samuelsson.

Stockholm 25 mars 2026

Albin Kainelainen

Generaldirektör

Dagligvaruhandeln sticker ut med prissänkningar

Konfidensindikatorn i näringslivet minskade i mars och ligger nu på 102,3, vilket visar på ett normalt stämningsläge.

Företagens syn på efterfrågeläget var sammantaget oförändrad jämfört med februari och mer negativ än normalt. Undantaget är handeln där synen på försäljningssituationen är på en normal nivå.

Antalet anställda uppges ha minskat i alla sektorer. Anställningsplanerna ligger nära det normala och pekar på en liten ökning av personalstyrkan under de kommande tre månaderna.

Sammantaget indikerar förväntningarna prisökningar i normal utsträckning de kommande tre månaderna. Handeln sticker ut som den enda sektorn med svagare prisförväntningar än normalt. Det är dock bara inom dagligvaruhandeln som företagen förväntar sig prissänkningar, medan företag inom sällanköpshandel och handel med motorfordon förväntar sig prisökningar i större utsträckning än normalt. De fortsatta låga förväntningarna inom dagligvaruhandeln sammanfaller med den momssänkning på livsmedel som införs den 1 april.

Investeringarna förväntas vara ungefär oförändrade inom tillverkningsindustrin under 2026, vilket är i linje med svaren i novemberenkäten. Sedan investeringsfrågorna infördes i Konjunkturbarometerns enkäter har en större del av företagen svarat att investeringarna kommer att öka, än som svarat att de kommer att minska. I tjänstesektorn var förväntningarna på investeringarna innevarande år mer optimistiska än de var för ett år sedan.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Konfidensindikator¹ | 100,0 | 106,0 | 104,0 | 102,3 | = |

| Efterfrågeläge² | -16 | -25 | -25 | -24 | - |

| Antal anställda, senaste 3 månaderna | -1 | -7 | -6 | -7 | - |

| Antal anställda, kommande 3 månaderna | 2 | 6 | 5 | 4 | = |

| Försäljningspriser, kommande 3 månaderna | 11 | 14 | 12 | 13 | = |

¹ Konfidensindikatorn för näringslivet är en sammanvägning av de frågor som ingår i respektive sektors indikator.

² I efterfrågeläget för totala näringslivet vägs följande frågor ihop: total orderstock och nulägesomdöme (tillverkningsindustri), uppdragsvolym och nulägesomdöme (tjänstesektorn), försäljningssituation och nulägesomdöme (handel) samt orderstock och nulägesomdöme (byggverksamhet).

Konfidensindikatorn stiger

Konfidensindikatorn för tillverkningsindustrin steg med 3,1 enheter efter det kraftiga fallet i februari. Indikatorn är på en nivå som motsvarar ett normalt stämningsläge. Uppgången förklaras främst av att produktionsplanerna har återgått till en mer normal nivå jämfört med i februari. Även missnöjet med orderstocken har mildrats något, vilket bidrog positivt till indikatorn, medan färdigvarulagren denna månad bidrar mindre positivt till utvecklingen jämfört med i februari.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator | 103,3 | 97,7 | 100,8 | 3,1 | = |

| Orderstock, nuläge | -1,9 | -1,9 | -1,4 | 0,4 | - |

| Färdigvarulager, nuläge | 3,9 | 2,8 | 2,4 | -0,4 | + |

| Produktionsvolym, kommande 3 månaderna | 1,3 | -3,2 | -0,2 | 3,0 | = |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Industriföretagen uppger att produktionsvolymen har ökat de senaste tre månaderna, men i lägre utsträckning än normalt. Orderingången uppges ha ökat på både hemma- och exportmarknaden, men uppgången var svagare än i februari. Orderingången på hemmamarknaden är trots nedgången fortsatt starkare än det historiska genomsnittet.

Missnöjet är fortsatt stort bland företagen när det gäller storleken på både den totala orderstocken och exportorderstocken, som båda ligger under de historiska genomsnitten. Det är särskilt tydligt inom trävaruindustrin, där många företag svarar att orderstocken är för liten.

Företagen rapporterar att antalet anställda har minskat de senaste tre månaderna och nettotalet ligger kvar i nivå med det historiska genomsnittet. Även anställningsplanerna på tre månaders sikt ligger nära det normala.

Förväntningarna på försäljningspriserna under de kommande tre månaderna steg på både hemma- och exportmarknaden och förväntningarna är i linje med det normala.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Senaste 3 månaderna | |||||

| Produktionsvolym | 13 | 11 | 8 | 8 | - |

| Orderingång hemmamarknad | 5 | 17 | 19 | 13 | + |

| Orderingång exportmarknad | 10 | 10 | 19 | 12 | = |

| Antal anställda | -5 | -10 | -7 | -9 | = |

| Nuläge | |||||

| Orderstock | -13 | -21 | -21 | -19 | - |

| Exportorderstock | -7 | -25 | -27 | -18 | - |

| Färdigvarulager | 10 | 0 | 3 | 4 | + |

| Kommande 3 månaderna | |||||

| Produktionsvolym | 21 | 25 | 10 | 20 | = |

| Försäljningspriser hemmamarknad | 12 | 14 | 10 | 15 | = |

| Försäljningspriser exportmarknad | 5 | 6 | 1 | 5 | = |

| Antal anställda | -7 | 1 | -3 | -3 | = |

Optimistiska byggplaner

Konfidensindikatorn för byggverksamhet steg i mars till 103,1, vilket visar på ett starkare stämningsläge än normalt. Uppgången förklaras av mer optimistiska anställningsplaner för de kommande tre månaderna, främst inom specialiserad bygg- och anläggningsverksamhet.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator | 97,6 | 101,2 | 103,1 | 2,0 | + |

| Orderstock, nuläge | -2,6 | -1,4 | -1,8 | -0,4 | - |

| Antalet anställda, kommande 3 månaderna | 0,3 | 2,6 | 4,9 | 2,3 | + |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Byggandet uppges i större utsträckning än normalt både ha ökat de senaste tre månaderna och förväntas öka de kommande tre månaderna. Bland anläggningsbyggarna och specialiserad bygg- och anläggningsverksamhet är optimismen dessutom ovanligt utbredd. Byggföretagen rapporterar i större utsträckning än normalt att orderstocken har ökat de senaste tre månaderna, medan synen på orderstockens storlek i nuläget är fortsatt mer negativ än normalt. Förväntningarna på de kommande tre månadernas utveckling av orderstocken steg däremot ytterligare och optimismen är betydligt mer utbredd än normalt.

Byggföretagen rapporterar att antalet anställda har varit i det närmaste oförändrat de tre senaste månaderna, vilket är i nivå med det historiska genomsnittet. Den faktor som flest byggföretag uppger begränsar byggandet är otillräcklig efterfrågan, vilket knappt sex av tio företag uppger. Bland husbyggarna är det fler, där drygt tre av fyra företag uppger det. Inom specialiserad bygg- och anläggningsverksamhet är det knappt hälften som anger detta.

Byggföretagen rapporterar i ungefär normal utsträckning om minskade anbudspriser de senaste tre månaderna. De nästkommande tre månaderna förväntar sig företagen i större utsträckning än normalt ökade anbudspriser.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Senaste 3 månaderna | |||||

| Byggandet | 3 | 12 | 12 | 17 | + |

| Anbudspriser | -9 | -10 | 0 | -5 | = |

| Orderstock | 0 | 2 | 13 | 8 | + |

| Antal anställda | 1 | -4 | -7 | -2 | = |

| Nuläge | |||||

| Orderstock | -20 | -35 | -28 | -30 | - |

| Kommande 3 månaderna | |||||

| Byggandet | 7 | 29 | 26 | 34 | ++ |

| Anbudspriser | -2 | 13 | 8 | 14 | + |

| Orderstock | 6 | 25 | 29 | 36 | ++ |

| Antal anställda | 3 | 4 | 14 | 24 | + |

Branscher i byggsektorn:

För nuvarande urval är vikterna:

| Bransch | Vikt i byggverksamhet |

| Husbyggande (SNI 41) | 25 % |

| Anläggningsverksamhet (SNI 42).¹ | 10 % |

| Specialiserad byggverksamhet (SNI 43).² | 64 % |

¹Här ingår exempelvis anläggningsarbeten som vägar och järnvägar.

²Här ingår exempelvis rivningsarbeten och bygginstallationer som VVS och elinstallationer.

Priserna väntas minska i dagligvaruhandeln

Konfidensindikatorn för handeln föll kraftigt i mars till 102,0 och är nu i linje med sitt historiska medelvärde. Förväntningarna på försäljningsvolymen på tre månaders sikt bidrar starkast till indikatorns nedgång. Företagen har också blivit mer negativa gällande försäljningsvolymen de senaste tre månaderna. Frågan om varulager har stärkts något i mars.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator | 109,1 | 107,8 | 102,0 | -5,8 | = |

| Försäljningsvolym, senaste 3 månaderna | 3,4 | 1,8 | -0,8 | -2,6 | = |

| Varulager, nuläge | 2,9 | 2,4 | 2,9 | 0,5 | + |

| Försäljningsvolym, kommande 3 månaderna | 2,9 | 3,7 | 0,0 | -3,6 | = |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Företagen är ungefär lika nöjda som normalt gällande försäljningssituationen. Samtidigt är de mer optimistiska än normalt gällande försäljningssituationen om sex månader. Fler företag förväntar sig att inköpen ska öka de kommande tre månaderna, än som förväntar sig att inköpen ska minska, vilket också är det normala.

Antalet anställda uppges ha minskat de senaste tre månaderna. Anställningsplanerna pekar fortsatt på en liten minskning i personalstyrkan på tre månaders sikt.

Handelsföretagen svarar i normal utsträckning att försäljningspriserna har ökat de senaste tre månaderna. I handeln som helhet svarar företagen i mindre utsträckning än normalt att priserna kommer att öka de kommande tre månaderna. Svaren skiljer sig åt mellan de olika delarna i handeln. I handel med motorfordon och sällanköpshandeln svarar företagen i större utsträckning än normalt att priserna väntas öka, medan företagen inom dagligvaruhandeln i mycket stor utsträckning svarar att priserna väntas minska. Detta sammanfaller med den momssänkning på livsmedel som införs den 1 april.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Senaste 3 månaderna | |||||

| Försäljningsvolym | 25 | 39 | 32 | 21 | = |

| Försäljningspriser | 18 | 25 | 21 | 16 | = |

| Antal anställda | 2 | 1 | -5 | -8 | - |

| Nuläge | |||||

| Försäljningssituation | 0 | 4 | 2 | 1 | = |

| Varulager | 22 | 16 | 17 | 16 | + |

| Kommande 3 månaderna | |||||

| Försäljningsvolym | 37 | 48 | 51 | 37 | = |

| Försäljningspriser | 21 | 14 | 3 | 4 | -- |

| Inköp av varor | 20 | 28 | 27 | 22 | = |

| Antal anställda | 7 | 0 | -2 | -3 | - |

| Försäljningssituation om 6 mån | 38 | 53 | 59 | 53 | + |

Branscher i handeln:

För nuvarande urval är vikterna:

| Bransch | Vikt i handeln |

| Handel med motorfordon (SNI 45) | 7 % |

| Partihandel (SNI 46) | 28 % |

| Dagligvaruhandel (SNI 47.11 + 47.2) | 24 % |

| Sällanköpshandel (SNI 47.19 + 47.4–9) | 39 % |

| Detaljhandel med drivmedel (SNI 47.3) | 2 % |

Dämpade förväntningar på efterfrågan

Tjänstesektorns konfidensindikator minskade för tredje månaden i rad och visar nu på ett normalt stämningsläge. Nedgången förklaras främst av att företagens förväntningar på efterfrågan på tre månaders sikt har dämpats. Förväntningarna på efterfrågan har varit den starkaste frågan i indikatorn i sju månader, men i och med nedgången i mars är frågorna i indikatorn mer jämnstarka och ligger i nivå med sina historiska genomsnitt.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator | 104,9 | 103,3 | 101,2 | -2,1 | = |

| Företagets verksamhet, senaste 3 månaderna | 1,8 | 0,8 | 0,3 | -0,4 | = |

| Efterfrågan, senaste 3 månaderna | 0,9 | 0,1 | 0,7 | 0,6 | = |

| Efterfrågan, kommande 3 månaderna | 2,2 | 2,4 | 0,2 | -2,3 | = |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Företagen uppger fortsatt i normal utsträckning att efterfrågan har ökat de senaste tre månaderna. Trots det är företagen mer missnöjda än normalt med uppdragsvolymens storlek. Hotell- och restaurangbranschen är dock en bransch som går mot strömmen. Missnöjet med uppdragsvolymen minskade i branschen i mars och är mindre än normalt.

Tjänsteföretagen rapporterar fortsatt att antalet anställda har minskat de senaste tre månaderna. Anställningsplanerna dämpades i mars och pekar på att antalet anställda kommer att öka i normal utsträckning. Anställningsplanerna sjönk kraftigt i branschen juridiska och ekonomiska konsulter, där företagen i stor utsträckning nu förväntar sig personalminskningar.

Företagen rapporterar i normal utsträckning att försäljningspriserna har ökat de senaste tre månaderna. På tre månaders sikt ligger prisplanerna över det normala.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Senaste 3 månaderna | |||||

| Företagets verksamhet | 18 | 26 | 21 | 19 | = |

| Efterfrågan | 16 | 21 | 17 | 20 | = |

| Försäljningspriser | 7 | 8 | 5 | 3 | = |

| Antal anställda | 1 | -10 | -6 | -7 | - |

| Nuläge | |||||

| Uppdragsvolym, nuläge | -26 | -35 | -36 | -34 | - |

| Kommande 3 månaderna | |||||

| Efterfrågan | 23 | 32 | 33 | 24 | = |

| Försäljningspriser | 11 | 15 | 14 | 17 | + |

| Antal anställda | 7 | 9 | 9 | 5 | = |

Skillnaden i stämningsläge mellan kvinnor och män fortsätter att öka

Hushållens konfidensindikator minskade något i mars och pekar fortsatt på ett svagare stämningsläge än normalt. Nedgången förklaras av mer pessimistiska förväntningar på Sveriges ekonomi för de kommande tolv månaderna.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator | 95,0 | 96,3 | 95,2 | -1,0 | - |

| Hushållets ekonomi nu jämfört med 12 månader sedan | -1,2 | -0,2 | 0,0 | 0,2 | = |

| Hushållets ekonomi om 12 månader | -1,2 | -1,8 | -2,0 | -0,2 | - |

| Ekonomin i Sverige nu jämfört med 12 månader sedan | 0,1 | 0,6 | 0,5 | -0,1 | = |

| Ekonomin i Sverige om 12 månader | 0,5 | 0,1 | -0,8 | -0,9 | - |

| Inställning till kapitalvaruinköp, nuläge | -3,2 | -2,5 | -2,5 | 0,0 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Skillnaden i stämningsläge mellan kvinnor och män ökade ytterligare i mars. Konfidensindikatorn för kvinnor sjönk med 1,7 enheter till 90,3, medan nedgången för män var 0,7 enheter till 95,0. Makroindex, som sammanfattar hushållens syn på Sveriges ekonomi, minskade, medan mikroindex, som sammanfattar hushållens syn på sin egen ekonomi, ökade något. Makroindex ligger i nivå med det historiska genomsnittet medan mikroindex fortsatt ligger under det normala.

| jan 2026 | feb 2026 | mar 2026 | Diff | Läget | |

| Konfidensindikator kvinnor | 92,9 | 92,0 | 90,3 | -1,7 | - |

| Konfidensindikator män | 93,1 | 95,7 | 95,0 | -0,7 | - |

| Mikroindex | 92,2 | 93,1 | 94,1 | 1,0 | - |

| Makroindex | 102,4 | 102,5 | 100,2 | -2,3 | = |

Anm. I samband med en metodförändring länkades tidsserierna för gruppen samtliga hushåll, men inte för undergrupper (till exempel kön). Detta försvårar jämförelse med konfidensindikatorn för samtliga hushåll.

Hushållens syn på den egna ekonomin var ungefär oförändrad jämfört med februari, både jämfört med situationen för tolv månader sedan och i förväntningarna på tolv månaders sikt. Andelen hushåll som uppger att de sparar i nuläget är fortsatt högre än normalt. Samtidigt är det färre hushåll än normalt som tror att de kommer att kunna spara något under de kommande tolv månaderna. Hushållens planer på inköp av kapitalvaror på tolv månaders sikt har trendmässigt ökat det senaste året och ligger nu i nivå med det historiska genomsnittet.

Hushållens inflationsförväntningar på tolv månaders sikt ökade, från 6,6 procent i februari till 7,3 procent i mars. Däremot sjönk hushållens uppfattning om inflationen de senaste tolv månaderna, från 13,2 till 11,0 procent. Förväntningarna på den rörliga bostadsräntan var i huvudsak oförändrade och uppgår till 3,5 procent på samtliga tidshorisonter.

| Medel | jan 2026 | feb 2026 | mar 2026 | Läget | |

| Utveckling jämfört med för tolv månader sedan | |||||

| Hushållets ekonomi (bättre - sämre) | 4 | -2 | 3 | 4 | = |

| Ekonomin i Sverige (bättre - sämre) | -23 | -22 | -16 | -17 | = |

| Risken att själv bli arbetslös (ökat - minskat) | -6 | -6 | -7 | -6 | = |

| Nuläge | |||||

| Kapitalvaruinköp (rätt - fel tidpunkt) | 0 | -19 | -15 | -15 | -- |

| Ekonomisk situation (sparar - skuldsätter sig) | 49 | 64 | 63 | 62 | + |

| Förväntningar på tolv månaders sikt | |||||

| Hushållets ekonomi (bättre - sämre) | 16 | 11 | 9 | 8 | - |

| Ekonomin i Sverige (bättre - sämre) | -11 | -7 | -10 | -17 | - |

| Arbetslösheten i Sverige (öka - minska) | 22 | 11 | 12 | 18 | = |

| Köp av kapitalvaror (mer - mindre) | -9 | -13 | -14 | -11 | = |

| Eget sparande (troligt - inte troligt) | 47 | 48 | 47 | 44 | - |

| dec 2025 | jan 2026 | feb 2026 | mar 2026 | |

| Uppfattad inflation nu | 13,0 | 11,6 | 13,2 | 11,0 |

| Förväntad inflation om 12 månader | 7,0 | 6,5 | 6,6 | 7,3 |

| Förväntad rörlig bostadsränta om 1 år | 3,5 | 3,6 | 3,5 | 3,5 |

| Förväntad rörlig bostadsränta om 2 år | 3,5 | 3,5 | 3,6 | 3,5 |

| Förväntad rörlig bostadsränta om 5 år | 3,5 | 3,6 | 3,6 | 3,5 |

| Genomsnittlig listränta¹ | 3,7 | 3,7 | 3,7 | 3,7 |

| Prisutveckling bostäder i allmänhet, 1 års sikt | 2,0 | 2,0 | 2,0 | 1,8 |

| Prisutveckling egen bostad, 1 års sikt | 2,8 | 3,1 | 2,7 | 2,4 |

¹ Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.

Här förklaras några av de vanligaste begreppen i Konjunkturbarometern. Mer om begrepp och metoder finns i metodboken.

Barometerindikatorn mäter det aktuella stämningsläget i den svenska ekonomin genom att sammanfatta resultaten från företags- och hushållsbarometern. Sektorernas vikt i Barometerindikatorn är fasta där tillverkningsindustrin väger 40 procent, tjänstesektorn väger 30 procent, hushåll 20 procent, handeln 5 procent och byggverksamhet 5 procent.

Konfidensindikatorer används för att sammanfatta situationen och förväntningarna i en viss bransch eller sektor. Indikatorerna revideras varje månad när tidsserierna säsongsrensas och standardiseras.

Mikroindex sammanfattar hushållens syn på sin egen ekonomi.

Makroindex sammanfattar hushållens syn på svensk ekonomi.

Sektorernas vikt i totala näringslivet uppdateras en gång per år. För nuvarande urval väger tjänstesektorn 52,0 procent, handeln 19,2 procent, tillverkningsindustri 17,6 procent och byggverksamhet väger 11,1 procent.

Kvartalsvisa frågor är frågor som endast ställs var tredje månad (januari, april, juli och oktober). De enkätsvar som ligger till grund för kvartalsserier har samlats in under en enskild månad.

I statistikdatabasen är resultat som redovisas som Q1 beräknade på svar som har samlats in under april. På motsvarande sätt är resultat för:

Q2 beräknade på svar som har samlats in i juli

Q3 beräknade på svar som har samlats in i oktober

Q4 beräknade på svar som har samlats in i januari

Nettotal är skillnaden mellan andelen respondenter som svarat till exempel ökat respektive minskat eller bättre respektive sämre på en fråga.

Läget uttrycks på detta sätt i tabellen:

++ mycket starkare än normalt

+ starkare än normalt

= ungefär som normalt

- svagare än normalt

-- mycket svagare än normalt

Säsongsrensning görs för att justera för regelbundet återkommande variationer under året.