2025-09-24

Konjunkturbarometern september 2025

Stämningsläget bland hushållen fortsätter att förbättras

Barometerindikatorn steg på nytt i september men visar fortsatt på ett något svagare stämningsläge än normalt. Hushållens konfidensindikator ökade för femte månaden i rad men visar alltjämt på ett svagt stämningsläge. Näringslivets konfidensindikator var oförändrad i september och ligger kvar på sitt historiska genomsnitt.

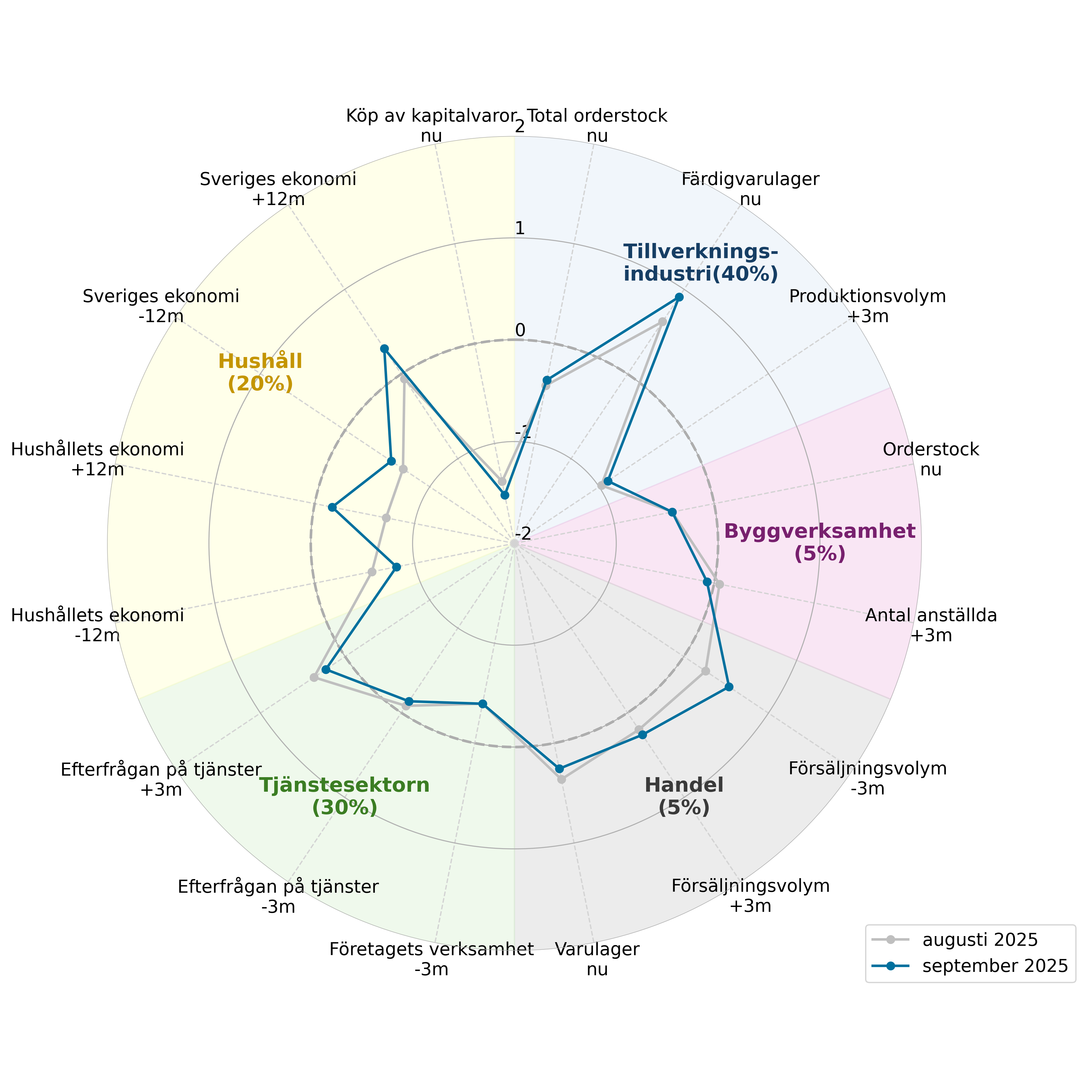

Uppgången i hushållens konfidensindikator förklaras till största delen av uppgångar i hushållens förväntningar på dels sin egen ekonomi de kommande tolv månaderna och dels på Sveriges ekonomi om tolv månader. De frågor som tynger indikatorn mest är fortsatt hushållens inställning till kapitalvaruinköp i nuläget samt hushållets ekonomi nu jämfört med för tolv månader sedan. Indikatorn för kvinnor ökade jämförelsevis mycket medan männens minskade något.

I näringslivet som helhet är förväntningarna på försäljningspriserna de kommande tre månaderna i stort sett oförändrade jämfört med augusti och ligger nära det historiska genomsnittet. Utvecklingen skiljer sig dock åt mellan sektorer. Prisplanerna steg inom handeln och även något inom byggverksamhet medan de dämpades i tillverkningsindustrin och tjänstesektorn. Företagens prisplaner ligger därmed i linje med det historiska genomsnittet i tillverkningsindustrin och tjänstesektorn men över det normala i byggverksamhet och handeln.

Tillverkningsindustrins konfidensindikator ökade och visar nu på ett normalt stämningsläge. Företagen är mindre optimistiska än normalt i sina produktionsplaner på tre månaders sikt, vilket håller nere indikatorn. Samtidigt rapporterar företagen om förhållandevis små färdigvarulager, vilket har en positiv inverkan på indikatorn.

Konfidensindikatorn för byggverksamhet minskade marginellt och pekar på ett svagare stämningsläge än normalt. Företagens förväntningar på byggandet på tre månaders sikt har minskat under det senaste halvåret och i september tror byggföretagen på ett oförändrat byggande på tre månaders sikt. Drygt sex av tio företag uppger att otillräcklig efterfrågan är ett hinder för ett ökat byggande.

Konfidensindikatorn för handeln fortsatte att stiga och uppvisar det starkaste stämningsläget i näringslivet. Dagligvaruhandelns konfidensindikator sjönk, men visar trots detta på ett betydligt starkare stämningsläge än normalt. Bland företagen inom motorfordonshandeln, partihandeln och sällanköpshandeln ligger indikatorn kring det historiska genomsnittet.

Tjänstesektorns konfidensindikator minskade marginellt men visar fortsatt på ett normalt stämningsläge. Samtidigt är missnöjet med uppdragsvolymen ihållande. I över två år har företagen varit mer missnöjda med uppdragsvolymen än det historiska genomsnittet.

| jul 2025 | aug 2025 | sep 2025 | Diff | Läget | |

| Barometerindikatorn | 94,2 | 96,3 | 97,2 | 0,9 | - |

| Tillverkningsindustri | 95,8 | 97,0 | 98,6 | 1,6 | = |

| Byggverksamhet | 97,1 | 98,0 | 97,3 | -0,7 | - |

| Handel | 100,2 | 103,5 | 104,5 | 1,0 | + |

| Tjänstesektorn | 97,0 | 99,5 | 98,8 | -0,7 | = |

| Hushåll | 90,4 | 91,6 | 93,2 | 1,6 | - |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.