2025-05-27

Konjunkturbarometern maj 2025

Små förändringar i stämningsläget

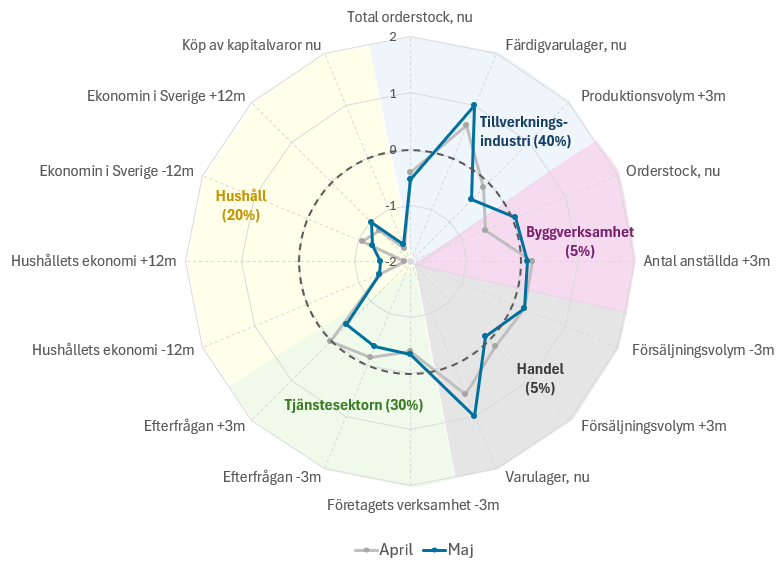

Barometerindikatorn var i maj i stort sett oförändrad och fortsätter att visa på ett dämpat stämningsläge. Det kraftiga fallet i hushållens konfidensindikator under de senaste månaderna förbyttes till en liten uppgång, men hushållssektorn är fortfarande den sektor där stämningsläget är klart svagast. Tillverkningsindustrins konfidensindikator var i maj näst intill oförändrad och ligger i linje med det historiska genomsnittet. De flesta industriföretag anger att de inte påverkas eller endast påverkas i liten utsträckning av förändrade tullar eller osäkerhet kring framtida tullnivåer.

Från och med maj ställs tre tillfälliga frågor till företagen inom tillverkningsindustrin för att undersöka hur förändrade tullar påverkar deras verksamhet. Två av tio företag uppger att deras produktionsvolym har minskat i liten utsträckning av förändrade tullar. Framöver förväntar sig drygt fyra av tio företag en minskning av produktionsvolymen till följd av förändrade tullar eller den osäkerhet som råder kring tullfrågan, men även detta bedöms ske i begränsad omfattning. Nästan inga företag anger att produktionsvolymen har påverkats, eller förväntas påverkas, i stor utsträckning. Inte heller investeringarna bedöms påverkas i stor utsträckning av tullarna.

Industriföretagen uppger att orderingången de senaste tre månaderna är oförändrad på hemmamarknaden medan den på exportmarknaden ökat i normal utsträckning. Företagens förväntningar på utvecklingen av produktionsvolymen på tre månaders sikt är dämpade. De pekar visserligen på en ökning av produktionsvolymen, men i lägre utsträckning än normalt.

Konfidensindikatorn för byggverksamhet steg för tredje månaden i följd och ligger nu över det historiska genomsnittet för första gången sedan december 2022. Uppgången i maj beror på att företagens syn på orderstocken har förbättrats. Framöver förväntar sig företagen en ökning av såväl byggandet som orderstocken under de kommande tre månaderna.

Konfidensindikatorn för handeln ökade marginellt i maj och visar det starkaste stämningsläget bland de olika sektorerna. Andelen företag som förväntar sig stigande försäljningspriser de kommande tre månaderna har minskat jämfört med april. Trots detta ligger prisförväntningarna fortsatt över det historiska genomsnittet. Inom dagligvaruhandeln och sällanköpshandeln är förväntningarna på prisökningar betydligt högre än normalt, medan företag inom handel med motorfordon däremot har prisförväntningar som ligger tydligt under det normala.

Tjänstesektorns konfidensindikator minskade och signalerar ett svagt stämningsläge. Nedgången förklaras framför allt av att företagens förväntningar på efterfrågan under de kommande tre månaderna har dämpats.

Hushållen har, trots uppgången i maj, fortsatt en mycket pessimistisk syn på såväl den egna som den svenska ekonomin. Hushållens syn på hur lägligt det är att köpa kapitalvaror i nuläget är fortsatt ovanligt negativ. Även deras planer på inköp av kapitalvaror på tolv månaders sikt är betydligt mer återhållsamma än normalt.

| mar 2025 | apr 2025 | maj 2025 | Diff | Läget | |

| Barometerindikatorn | 94,7 | 95,0 | 94,6 | -0,4 | - |

| Tillverkningsindustri | 97,1 | 100,2 | 100,1 | -0,1 | = |

| Byggverksamhet | 94,7 | 98,0 | 100,7 | 2,7 | = |

| Handel | 102,8 | 103,9 | 104,6 | 0,7 | + |

| Tjänstesektorn | 97,5 | 98,0 | 95,9 | -2,1 | - |

| Hushåll | 89,3 | 81,8 | 83,1 | 1,3 | -- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anm. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10.

Ingående frågor i Barometerindikatorn, standardiserade nettotal

Anm. De standardiserade nettotalen för frågorna har 0 i medelvärde och 1 i standardavvikelse. Ett nettotal närmare mitten är sämre. Beteckningen -3m och -12m betyder de senaste tre respektive tolv månaderna, +3m och +12m betyder de kommande tre respektive tolv månaderna. Procentandelarna visar sektorernas vikt i Barometerindikatorn.

Redovisning av hela byggverksamheten och handeln

Frågor till företagen inom bygg- och anläggningsverksamhet (SNI 41–42) har ställts månadsvis sedan februari 1996. Frågor till företagen inom detaljhandel (SNI 45+47) har ställts månadsvis sedan juli 1996, medan frågor för hela handeln (SNI 45–47) respektive byggverksamheten (SNI 41–43) började ställas först i maj 2010. För att få en mer heltäckande analys började Konjunkturinstitutet i februari 2025 att redovisa hela handeln varje månad. Från och med maj 2025 kommer även hela byggverksamheten att redovisas varje månad. Handel och bygg ingår nu också i barometerindikatorn. För mer information, hur det påverkar indikatorer och beskrivning av länkning av serier, se extramaterialet ”Länkade serier i Konjunkturbarometern 2025”.

Frågor som har tagits bort i Konjunkturbarometern

Fyra frågor har slutat att ställas i Konjunkturbarometern. Dessa är:

|

Sektor |

Borttagen fråga |

Frekvens |

Sista redovisning |

|

Tillverkningsindustrin |

Antal produktionsveckor täckta av nuvarande orderstock |

Kvartalsvis |

April |

|

Tillverkningsindustrin |

Hur har företagets konkurrenssituation förändrats de senaste 3 månaderna på |

Kvartalsvis |

April |

|

Byggsektorn |

Antal produktionsveckor täckta av nuvarande orderstock |

Kvartalsvis |

April |

|

Hushåll |

Mot bakgrund av det allmänna ekonomiska läget, hur tycker du att det är att spara för närvarande? Som sparande räknas även minskning av eventuella lån. |

Månadsvis |

April |

En översyn över gemensamma frågor har gjorts på EU-nivå. Där beslutades att åtta frågor skulle sluta rapporteras till EU, då de anses ha begränsat användarvärde i förhållande till uppgiftslämnarbördan. Efter denna översyn har Konjunkturinstitutet (KI) gjort en egen bedömning och kommit fram till att fyra av frågorna har stort värde för flera av våra användare och därför kommer att fortsätta ställas. De fyra frågorna i tabellen ovan bedöms även av KI att ha begränsat användarvärde och kommer därför inte längre att ställas.