2023-09-27

Konjunkturbarometern september 2023

Dystra hushåll väntar sig ökad arbetslöshet

Barometerindikatorn ökade marginellt i september, från 85,3 till 85,8. Med undantag för tillverkningsindustrin minskade dock alla sektorer i ekonomin. Andelen företag som tror att försäljningspriserna kommer att öka är fortsatt större än normalt. Inom tjänstesektorn tror jämförelsevis många företag att försäljningspriserna kommer att öka medan det omvända gäller för företagen inom bygg- och anläggningsverksamhet.

Tillverkningsindustrins konfidensindikator ökade i september med 3,2 enheter till 100,1. Bakom uppgången ligger framför allt högre förväntningar på den framtida produktionen. Stämningsläget är dock splittrat där investeringsvaruindustrin uppvisar ett starkt läge, samtidigt som insatsvaruindustrin uppvisar ett betydligt svagare läge än normalt.

Konfidensindikatorn för bygg- och anläggningsverksamhet sjönk med 1,6 enheter till 95,4. Bakom nedgången ligger husbyggarnas betydligt svagare omdömen om orderstockens storlek.

Detaljhandelns konfidensindikator minskade med 4,1 enheter till 83,7. Detaljhandeln är den sektor i näringslivet där stämningsläget är som svagast. Missnöjet är utbrett då samtliga branscher i sektorn har konfidensindikatorer som visar på ett betydligt svagare stämningsläge än normalt.

Även tjänstesektorns konfidensindikator minskade i september och visar fortsatt på ett betydligt svagare läge än normalt.

Hushållen blev än mer pessimistiska i september och konfidensindikatorn minskade med 1,5 enheter till 69,1. Detta innebär att indikatorn ligger på en fortsatt mycket låg nivå ur ett historiskt perspektiv.

| jul 2023 | aug 2023 | sep 2023 | Diff | Läget |

|---|---|---|---|---|---|

Barometerindikatorn | 87,9 | 85,3 | 85,8 | 0,5 | -- |

Tillverkningsindustri | 98,0 | 96,9 | 100,1 | 3,2 | = |

Bygg & anläggning | 95,9 | 97,0 | 95,4 | -1,6 | - |

Detaljhandel | 88,5 | 87,8 | 83,7 | -4,1 | -- |

Tjänstesektorn | 91,3 | 87,3 | 86,2 | -1,1 | -- |

Hushåll | 72,6 | 70,6 | 69,1 | -1,5 | -- |

Mikroindex hushåll | 67,0 | 65,9 | 65,0 | -0,9 | -- |

Makroindex hushåll | 86,8 | 84,0 | 82,7 | -1,3 | -- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anmärkningar: Standardiseringen av Barometerindikatorn innebär att den inte kan beräknas som ett vägt medelvärde av nivån på de ingående sektorernas konfidensindikatorer. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10 från 1996 och framåt. Indikatorerna revideras varje månad när tidsserierna säsongsrensas.

Konfidensindikatorn för tjänstesektorn är skattad 1996-2002 utifrån kvartalsserier för ett begränsat antal tjänstebranscher.

Hushåll

En hög andel hushåll uppger att de sparar

Hushållens konfidensindikator sjönk för tredje månaden i rad. Denna gång med 1,5 enheter till 69,1. Konfidensindikatorn ligger därmed fortsatt på en mycket låg nivå i ett historiskt perspektiv. Samtliga i indikatorn ingående frågor bidrar till nedgången. De frågor som bidrar mest till indikatorns låga nivå är synen på kapitalvaruinköp i nuläget samt hushållets ekonomiska utveckling de senaste tolv månaderna.

| jul 2023 | aug 2023 | sep 2023 | Diff | Läget |

|---|---|---|---|---|---|

Konfidensindikator | 72,6 | 70,6 | 69,1 | -1,5 | -- |

Hushållets ekonomi nu jämfört med 12 månader sedan | -7,8 | -7,8 | -8,2 | -0,4 | -- |

Hushållets ekonomi om 12 månader | -4,6 | -5,2 | -5,4 | -0,2 | -- |

Ekonomin i Sverige nu jämfört med 12 månader sedan | -5,1 | -5,2 | -5,5 | -0,3 | -- |

Ekonomin i Sverige om 12 månader | -0,8 | -2,4 | -2,5 | -0,1 | -- |

Köp av kapitalvaror nu | -9,1 | -8,9 | -9,3 | -0,4 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Det är inte bara synen på hushållens ekonomiska utveckling de senaste tolv månaderna som är negativ, även hushållens förväntningarna på tolv månaders sikt sjönk ytterligare något. Mikroindex, som sammanfattar hushållens syn på sin egen ekonomi, minskade med 0,9 enheter till 65,0.

Makroindex, som sammanfattar hushållens syn på Sveriges ekonomi, sjönk med 1,3 enheter till 82,7. Hushållen uppger i högre utsträckning än i augusti att ekonomin i Sverige försämrats de senaste tolv månaderna. Även förväntningarna på ekonomin i Sverige de kommande tolv månaderna har blivit något mer pessimistiska. Här skiljer det sig dock något åt mellan kvinnor och män. Kvinnorna är något mindre pessimistiska jämfört med augusti medan männen har blivit mer pessimistiska.

Förväntningarna på arbetslöshetens utveckling har blivit än mer pessimistiska och det är fortsatt jämförelsevis många hushåll som tror att arbetslösheten kommer att öka under de kommande tolv månaderna. I jämförelse med de senaste tolv månaderna bedöms risken att själv bli arbetslös ha minskat något sedan augusti.

Andelen hushåll som uppger att de sparar i nuläget är betydligt högre än normalt. Knappt tre av fyra hushåll uppger att de sparar. Hushållen uppger även i mycket stor utsträckning att det mot bakgrund av det allmänna ekonomiska läget just nu är fördelaktigt att spara, vilket även inkluderar att amortera.

Hushållens inflationsförväntningar på tolv månaders sikt sjönk, från 7,4 procent i augusti till 7,1 procent i september. Förväntningarna på den rörliga bostadsräntan steg på ett års sikt men sjönk något på två respektive fem års sikt.

| Medel | jul 2023 | aug 2023 | sep 2023 | Läget |

|---|---|---|---|---|---|

Utveckling de senaste tolv månaderna |

|

|

|

|

|

Hushållets ekonomi (bättre - sämre) | 5 | -31 | -31 | -33 | -- |

Ekonomin i Sverige (bättre - sämre) | -22 | -82 | -83 | -87 | -- |

Risken att bli arbetslös (ökat - minskat) | -7 | -8 | 0 | -2 | - |

Nulägesomdömen |

|

|

|

|

|

Kapitalvaruinköp (rätt - fel tidpunkt) | 3 | -44 | -43 | -45 | -- |

Att spara (fördelaktigt - ofördelaktigt) | 13 | 31 | 26 | 32 | ++ |

Ekonomisk situation (sparar - skuldsätter sig) | 48 | 63 | 64 | 66 | ++ |

Förväntningar på tolv månaders sikt |

|

|

|

|

|

Hushållets ekonomi (bättre - sämre) | 16 | -2 | -4 | -5 | -- |

Ekonomin i Sverige (bättre - sämre) | -12 | -18 | -31 | -32 | -- |

Arbetslösheten (öka - minska) | 21 | 52 | 54 | 58 | -- |

Köp av kapitalvaror (mer - mindre) | -8 | -31 | -33 | -32 | -- |

Eget sparande (troligt - inte troligt) | 47 | 46 | 44 | 51 | + |

|

| jun 2023 | jul 2023 | aug 2023 | sep 2023 |

|---|---|---|---|---|---|

Uppfattad inflation nu |

| 18,9 | 17,5 | 18,0 | 17,5 |

Förväntad inflation om 12 mån |

| 5,5 | 6,2 | 7,4 | 7,1 |

Förväntad rörlig bostadsränta om 1 år |

| 5,33 | 5,66 | 5,73 | 5,80 |

Förväntad rörlig bostadsränta om 2 år |

| 4,66 | 4,99 | 5,06 | 5,04 |

Förväntad rörlig bostadsränta om 5 år |

| 3,87 | 3,99 | 4,11 | 4,05 |

Genomsnittlig listränta¹ |

| 5,31 | 5,36 | 5,56 | 5,58 |

¹ Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

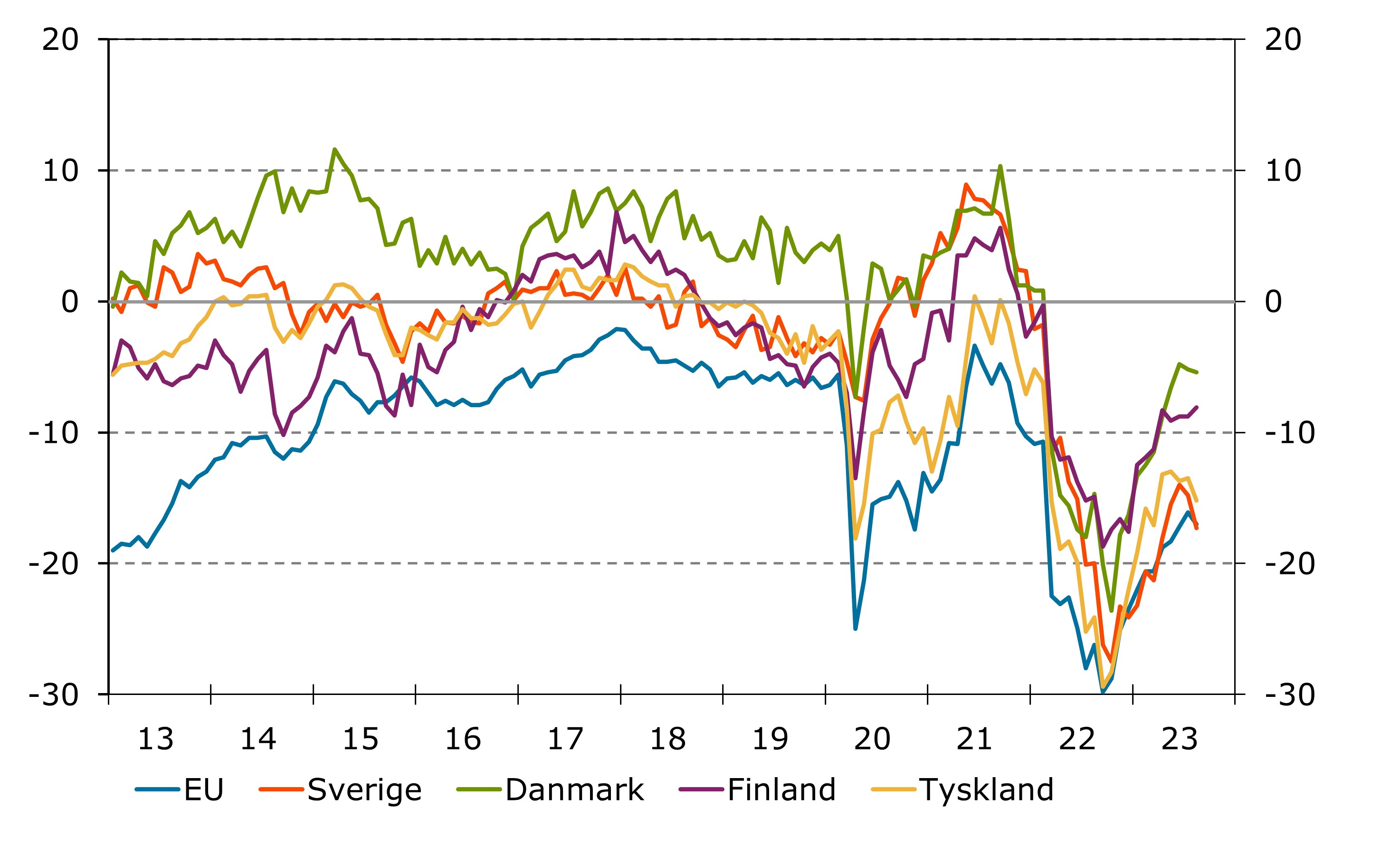

Stämningsläget i Sverige på samma nivå som i EU

Konfidensindikatorn för hushållen har varierat sig ovanligt mycket i EU-länderna sedan pandemin bröt ut 2020.¹ Hushållen i Sverige utgör inget undantag. Indikatorn har gått från att ha legat bland de högsta i EU under 2021 till att nu ligga precis under EU-genomsnittet (diagram 1).

Diagram 1. Konfidensindikatorer hushåll, enligt DG ECFIN:s definition

Källa: DG ECFIN.

Konfidensindikatorn för hushåll i EU som helhet nådde sin bottennivå i september 2022, i Sverige nåddes bottennivån en månad senare. Därefter gick återhämtningen något snabbare i exempelvis Tyskland. Svenska hushåll kom dock i stort sett i kapp Tyskland i juni 2023. I juli och augusti har stämningsläget i Sverige försvagats desto snabbare och låg strax under EU-genomsnittet i augusti. Historiskt sett har det endast varit i mars 1996 som Sveriges indikator legat under EU genomsnittet. Nu har det skett vid fyra tillfällen sedan december 2022. Stämningsläget i de två andra nordiska EU-länderna är inte fullt lika dystert. Danmark och Finland har bland de högsta indikatorerna i EU. Finlands lägsta nivå, som noterades i september 2022, var drygt en enhet lägre än Sveriges nivå i augusti 2023.

¹ Beräkningen av konfidensindikatorer skiljer sig mellan det som DG ECFIN redovisar och det som publiceras i Konjunkturbarometern, indikatorerna skiljer vad gäller säsongsrensningsmetod, att DG ECFIN inte standardiserar samt att ingående frågor skiljer sig åt. I figuren redovisas indikatorer fram till och med augusti i år. Anledningen till att inte uppgifter även för september visas i figuren är att de vid tidpunkten för denna publicering inte fanns tillgängliga. EU publicerar uppgifter för respektive land först efter att Konjunkturbarometern har publicerats. Mer data från olika EU-länder kan laddas ner via DG ECFIN:s hemsida: https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/business-and-consumer-surveys/download-business-and-consumer-survey-data/time-series_en.

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.

Ordförklaringar

Här förklaras några av de vanligaste begreppen i Konjunkturbarometern. Mer om begrepp och metoder finns i metodboken Pdf, 1.3 MB..

Pdf, 1.3 MB..

Barometerindikatorn mäter det aktuella stämningsläget i den svenska ekonomin genom att sammanfatta resultaten från företags- och hushållsbarometern. Sektorernas vikt i Barometerindikatorn är fasta. Tillverkningsindustri 40 %, Tjänstesektorn 30 %, Hushåll 20 %, Detaljhandeln 5 %, Bygg och anläggning 5 %.

Sektorernas vikt i totala näringslivet uppdateras en gång per år. För nuvarande urval gäller: Tjänstesektorn 55,6 %, Handel 20,9 %, Tillverkningsindustri 19,2 %,, Bygg och anläggning 4,4 %.

Konfidensindikatorer används för att sammanfatta situationen och förväntningarna i en viss bransch eller sektor.

Kvartalsvisa frågor är frågor som endast ställs var tredje månad (januari, april, juli och oktober). De enkätsvar som ligger till grund för kvartalsserier har samlats in under en enskild månad.

I statistikdatabasen är resultat som redovisas som Q1 beräknade på svar som har samlats in under april. På motsvarande sätt är resultat för:

Q2 beräknade på svar som har samlats in i juli

Q3 beräknade på svar som har samlats in i oktober

Q4 beräknade på svar som har samlats in i januari

Mikroindex sammanfattar hushållens syn på sin egen ekonomi.

Makroindex sammanfattar hushållens syn på svensk ekonomi.

Läget uttrycks på detta sätt i tabellen:

++ mycket starkare än normalt

+ starkare än normalt

= ungefär som normalt

- svagare än normalt

-- mycket svagare än normalt

Nettotal är skillnaden mellan andelen respondenter som svarat till exempel ökat respektive minskat eller bättre respektive sämre på en fråga.

Säsongsrensning görs för att justera för regelbundet återkommande variationer under året.

Indikatorerna revideras varje månad när tidsserierna säsongsrensas och standardiseras.