2023-03-29

Konjunkturbarometern mars 2023

Bred men försiktig uppgång i mars

Barometerindikatorn steg i mars med 2,0 enheter till 88,2. Samtliga sektorer bidrar till uppgången där detaljhandeln och tjänstesektorn är de sektorer som ökade mest.

Konfidensindikatorn för tillverkningsindustrin ökade med 1,3 enheter till 103,4. Ökningen förklaras av industriföretagens högre förväntningar gällande kommande produktion. Tillverkningsindustrin är den enda sektorn i näringslivet vars konfidensindikator är över 100.

Konfidensindikatorn för bygg- och anläggningsverksamhet steg marginellt till 95,1. De två ingående branscherna i sektorn har utvecklats i olika riktning det senaste halvåret, något som förstärktes ytterligare i mars. Konfidensindikatorn för anläggningsverksamhet steg till 105,7 medan indikatorn för husbyggande minskade marginellt till 92,9.

Detaljhandelns konfidensindikator steg med 3,2 enheter till 81,8. Trots ökningen är detaljhandeln den sektor i näringslivet som uppvisar det dystraste stämningsläget. Signalerna är fortsatt svagast i sällanköpshandeln, detta trots att branschens indikator var den som ökade mest i mars. Andelen företag inom detaljhandeln som tror att försäljningspriserna kommer att öka de kommande tre månaderna är kvar på en mycket hög nivå, inte minst inom dagligvaruhandeln.

Tjänstesektorns indikator ökade också, men pekar fortsatt på ett svagare läge än normalt. Läget inom tjänstesektorn är väldigt splittrat. Svagast stämningsläge uppvisar fastighetsmäklare och fastighetsförvaltare med en indikator på 78,6. Samtidigt uppvisar researrangörer ett mycket starkt läge – konfidensindikatorn är där på 114,2. Inom tjänstesektorn tror jämförelsevis många företag att priserna kommer att öka men andelen minskade i mars.

Hushållens konfidensindikator steg något, från 61,1 till 62,8. Uppgången förklaras till störst del av att hushållens förväntningar såväl på den egna ekonomin som på Sveriges ekonomi om tolv månader blev något mindre pessimistiska.

Konjunkturinstitutet gjorde hösten 2022 bedömningen att det fanns ett stort behov av information om hur hushåll påverkas av de höga elpriserna. Från och med Konjunkturbarometern i oktober 2022 har därför Konjunkturinstitutet lagt till två tillfälliga om detta i hushållsenkäten. Konjunkturinstitutet har beslutat att upphöra med elprisfrågorna till hushållen och mars månad är sista gången som frågorna ställs.

jan 2023 | feb 2023 | mar 2023 | Diff | Läget | |

|---|---|---|---|---|---|

Barometerindikatorn | 83,8 | 86,2 | 88,2 | 2,0 | -- |

Tillverkningsindustri | 100,7 | 102,1 | 103,4 | 1,3 | + |

Bygg & anläggning | 96,6 | 94,6 | 95,1 | 0,5 | - |

Detaljhandel | 79,1 | 78,6 | 81,8 | 3,2 | -- |

Tjänstesektorn | 86,7 | 90,1 | 92,1 | 2,0 | - |

Hushåll | 59,0 | 61,1 | 62,8 | 1,7 | -- |

Mikroindex hushåll | 52,7 | 52,7 | 53,9 | 1,2 | -- |

Makroindex hushåll | 78,1 | 80,7 | 81,7 | 1,0 | -- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anmärkningar: Standardiseringen av Barometerindikatorn innebär att den inte kan beräknas som ett vägt medelvärde av nivån på de ingående sektorernas konfidensindikatorer. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10 från 1996 och framåt. Indikatorerna revideras varje månad när tidsserierna säsongsrensas.

Konfidensindikatorn för tjänstesektorn är skattad 1996-2002 utifrån kvartalsserier för ett begränsat antal tjänstebranscher.

Tillverkningsindustri

Fortsatt stora orderstockar, trots minskad orderingång

Tillverkningsindustrins konfidensindikator steg i mars med 1,3 enheter till 103,4. Det är starkare förväntningar på produktionsvolymen de kommande tre månaderna som förklarar uppgången, medan synen på varulagren bidrar negativt. Det är framför allt synen på orderstockens storlek som håller konfidensindikatorn över 100.

jan 2023 | feb 2023 | mar 2023 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 100,7 | 102,1 | 103,4 | 1,3 | + |

Orderstock, nulägesomdöme | 3,4 | 4,1 | 4,1 | 0,0 | ++ |

Färdigvarulager, nulägesomdöme | 0,6 | 1,7 | 0,9 | -0,8 | + |

Produktionsvolym, förväntningar | -3,4 | -3,7 | -1,6 | 2,1 | - |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Företagen i tillverkningsindustrin uppger att produktionen varit nära oförändrad de senaste tre månaderna. Samtidigt uppger industriföretagen att de förväntar sig ökad produktion, men i lägre utsträckning än normalt, de kommande tre månaderna. Orderingången har minskat de senaste tre månaderna, både på hemma- och exportmarknaden. Efter att den rapporterade exportorderingången i motorfordonsindustrin tillfälligt gått upp i februari, gick den ner kraftigt i mars och ligger nu mycket lägre än normalt. Företagen i tillverkningsindustrin är trots det mycket nöjdare än normalt med orderstockens storlek.

Företagen uppger att antalet anställda har ökat de senaste tre månaderna. Anställningsplanerna är mycket starka och pekar på fortsatta nyanställningar de närmaste månaderna. Företagen förväntar sig prisökningar de kommande tre månaderna, men i betydligt lägre utsträckning än i februari.

Medel | jan 2023 | feb 2023 | mar 2023 | Läget | |

|---|---|---|---|---|---|

Utfall och nuläge | |||||

Produktionsvolym | 15 | 4 | 8 | -2 | -- |

Orderingång hemmamarknad | 6 | -20 | -19 | -16 | -- |

Orderingång exportmarknad | 12 | -8 | -1 | -17 | -- |

Orderstock, nulägesomdöme | -12 | 4 | 7 | 7 | ++ |

Exportorderstock, nulägesomdöme | -7 | 11 | 16 | 14 | ++ |

Färdigvarulager, nulägesomdöme | 11 | 9 | 6 | 8 | + |

Antal anställda | -5 | 16 | 14 | 13 | + |

Förväntningar och planer | |||||

Produktionsvolym | 22 | 10 | 9 | 16 | - |

Försäljningspriser hemmamarknad | 12 | 33 | 32 | 18 | + |

Försäljningspriser exportmarknad | 5 | 19 | 29 | 18 | + |

Antal anställda | -8 | 1 | 3 | 10 | ++ |

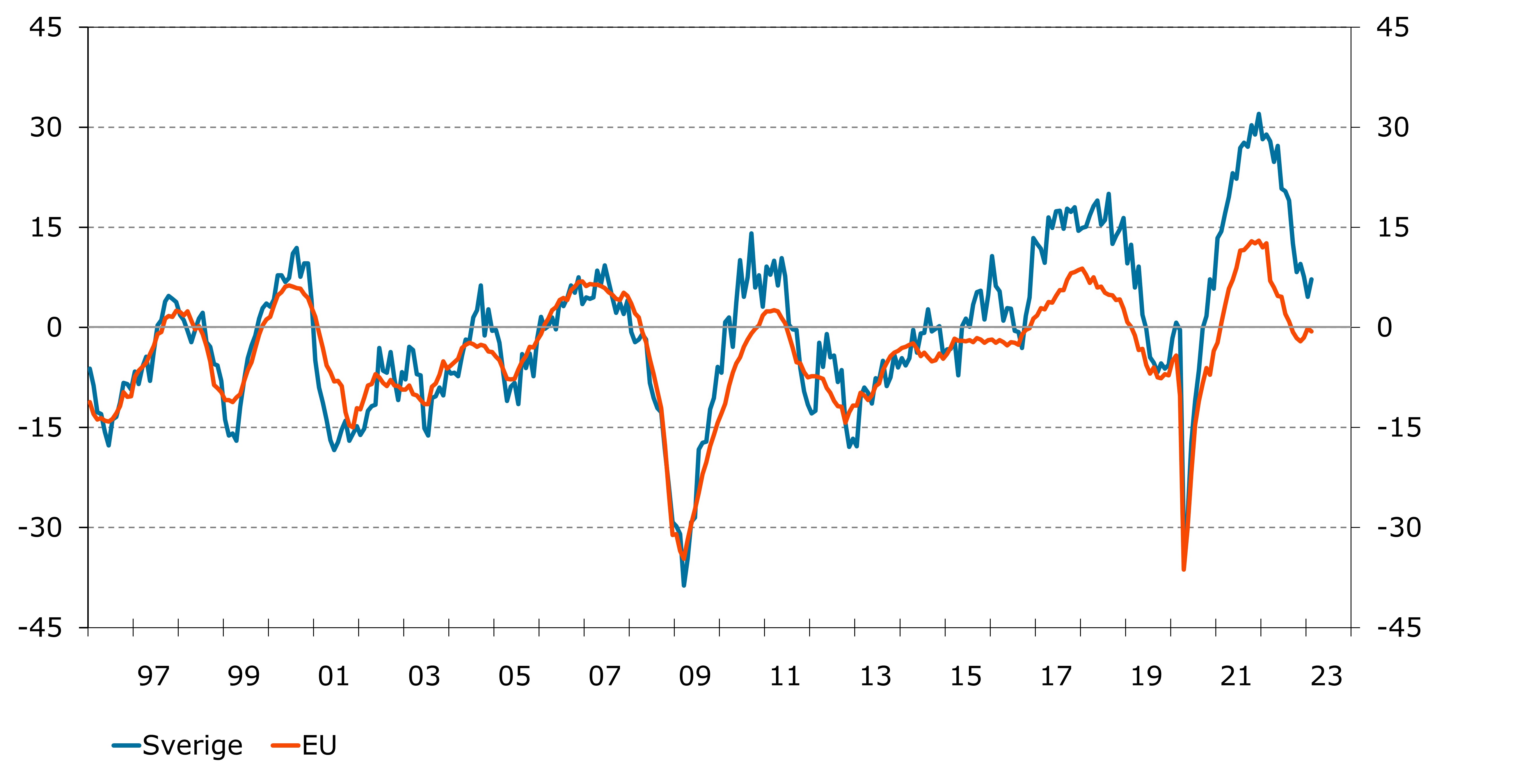

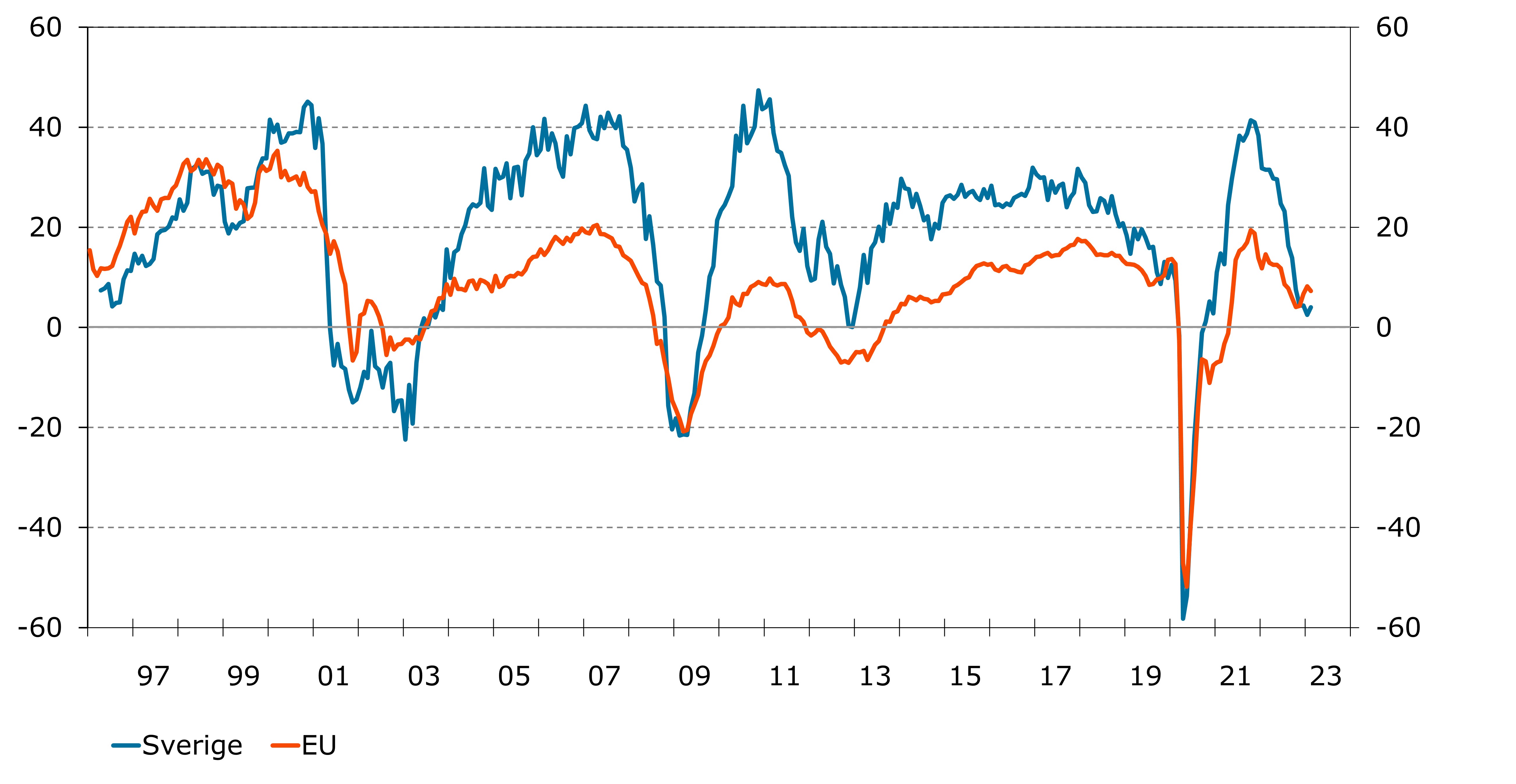

Industrins konfidensindikator har fallit kraftigare i Sverige än EU-snittet

Konfidensindikatorn för tillverkningsindustrin i Sverige har fallit sedan toppen i slutet av 2021. Svenska industriföretag har generellt varit mer positiva än EU-genomsnittet sedan 2016, även om det under några månader i slutet av 2019 och början av 2020 var mycket små skillnader, vilket visas i diagram 1 nedan.¹ Återhämtningen i den svenska konfidensindikatorn var starkare efter pandemins inledning än för EU-genomsnittet. Den svenska indikatorn föll dock mer i samband med Rysslands invasion av Ukraina, men är kvar på en högre nivå. Skillnaderna i konfidensindikatorn mellan Sverige och EU är i början av 2023 de minsta sedan mitten av 2020. Före 2016 var nivån på konfidensindikatorn i Sverige och EU generellt mycket lika. Sedan februari 2022 har samtliga frågor i indikatorn försvagats mer i Sverige än i EU-genomsnittet. Skillnaden är ungefär lika stor i alla tre frågorna.

Diagram 1. Konfidensindikatorer tillverkningsindustri – enligt DG ECFIN:s definition

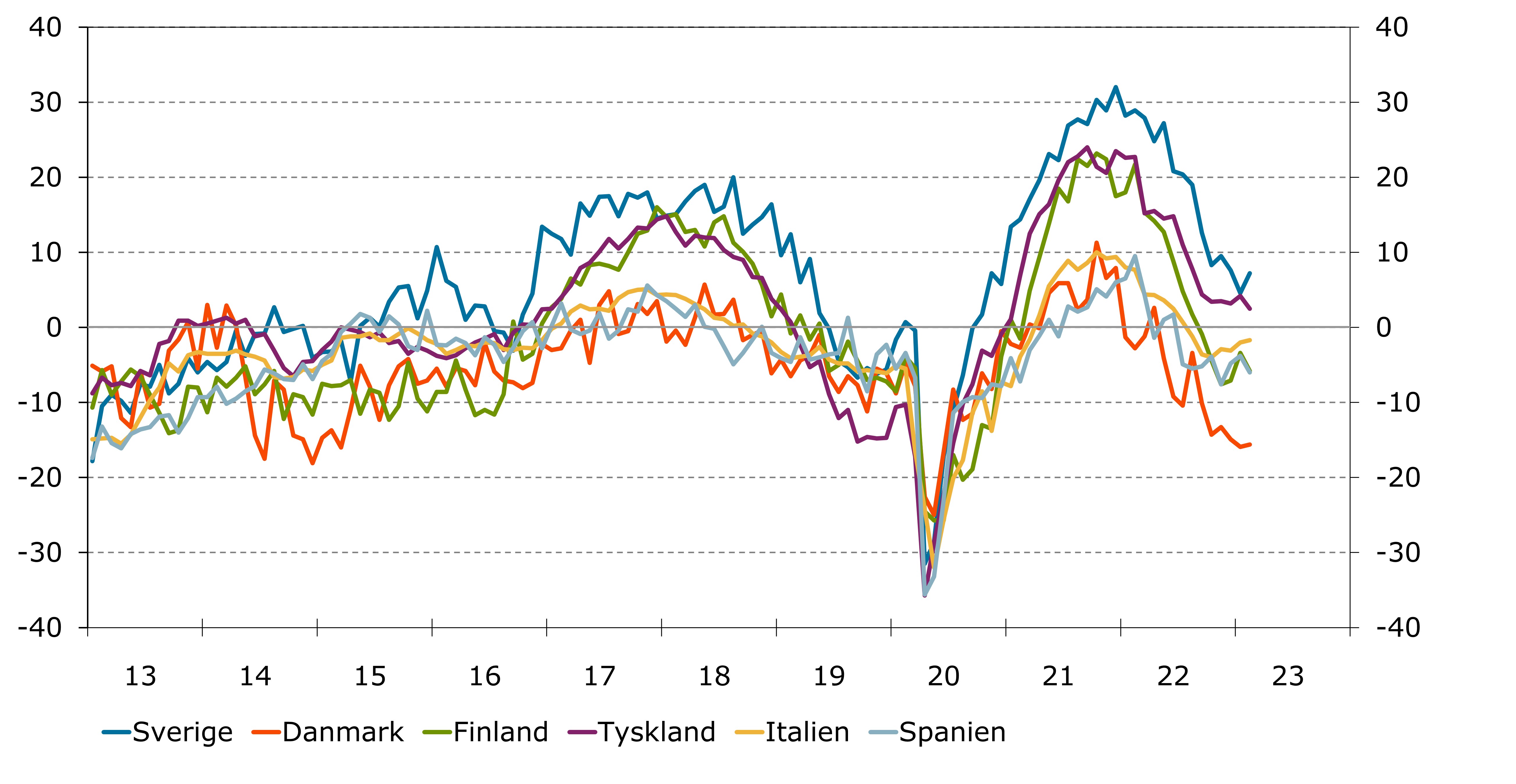

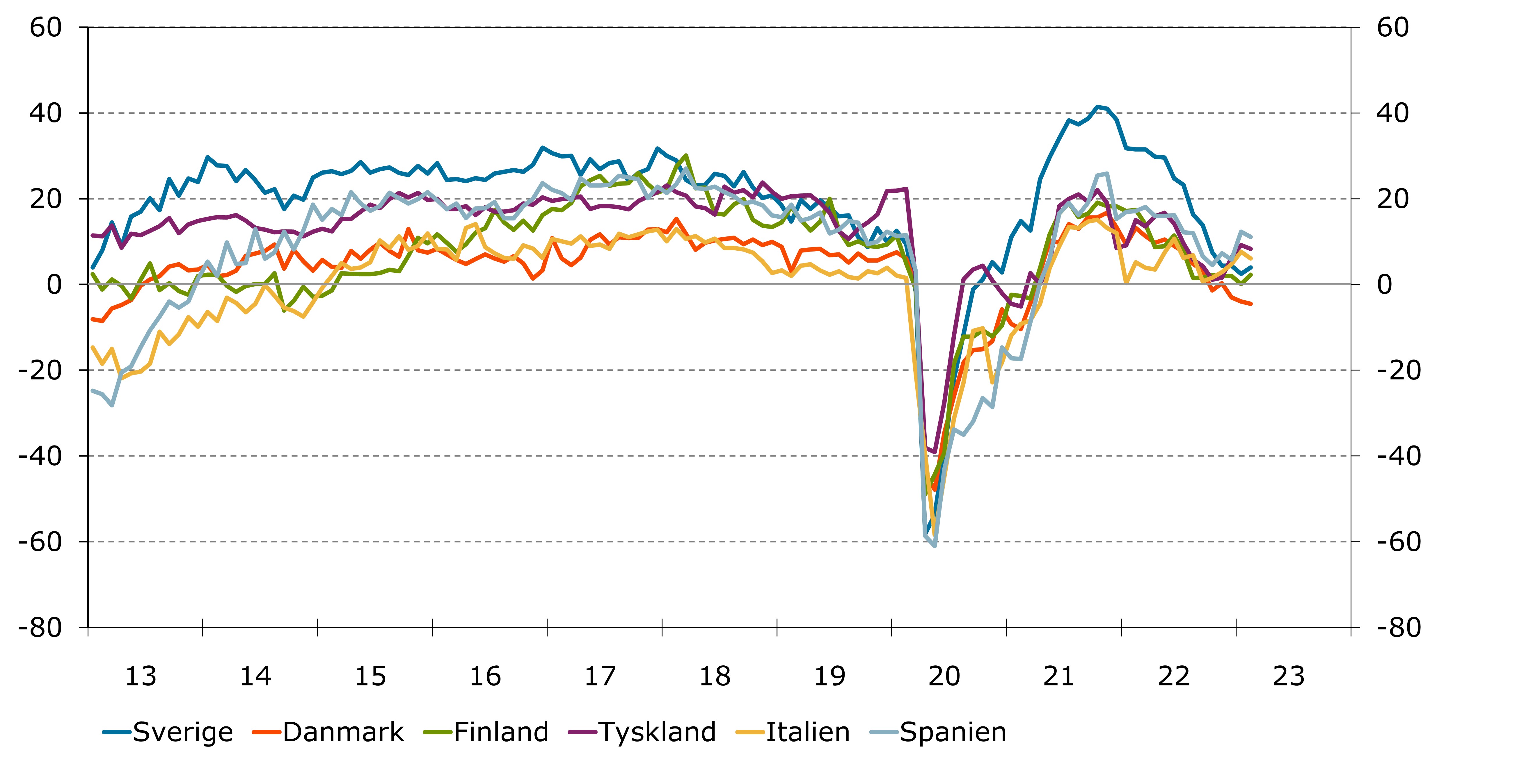

I diagram 2 visas hur tillverkningsindustrins konfidensindikator utvecklats i ett antal EU-länder. Konfidensindikatorn har varit starkare i Sverige än de andra länderna de flesta månaderna sedan 2016. Även om Sverige fortfarande i februari är starkast av de redovisade länderna, så är fallet sedan Rysslands anfallskrig mot Ukraina relativt stort.

Diagram 2. Konfidensindikatorer tillverkningsindustri – enligt DG ECFIN:s definition

¹Beräkningen av konfidensindikatorer skiljer sig mellan det som DG ECFIN redovisar och det som vanligtvis publiceras i Konjunkturbarometern. Indikatorerna skiljer vad gäller säsongsrensningsmetod samt att DG ECFIN inte standardiserar sina indikatorer. I figurerna i detta avsnitt redovisas indikatorer fram till och med februari i år. Anledningen till att inte uppgifter även för mars visas i figurerna är att de vid tidpunkten för denna publicering ännu inte fanns tillgängliga. Data från olika EU-länder kan laddas ner via DG ECFIN:s hemsida.

Detaljhandel

Fortsatt många företag som förväntar sig att höja priserna

Konfidensindikatorn för detaljhandeln steg med 3,2 enheter i mars, från 78,6 till 81,8. Samtliga frågor bidrog till uppgången men frågan om försäljningsvolymen de senaste tre månaderna var den fråga som bidrog mest följt av förväntningarna på de kommande tre månadernas försäljning. I båda frågorna är det främst företagen inom sällanköpshandel som inte är fullt lika negativa som de var i februari.

jan 2023 | feb 2023 | mar 2023 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 79,1 | 78,6 | 81,8 | 3,2 | -- |

Försäljningsvolym, utfall | -9,5 | -9,5 | -7,9 | 1,6 | -- |

Varulager, nulägesomdöme | 0,9 | -0,7 | -0,3 | 0,4 | - |

Försäljningsvolym, förväntningar | -12,3 | -11,2 | -10,0 | 1,2 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Företagens omdömen om den nuvarande försäljningssituationen försämrades i mars på grund av sämre signaler från dagligvaruhandeln. Förväntningarna på försäljningssituationen på sex månaders sikt ljusnade däremot, men är fortfarande betydligt mindre optimistiska än normalt. Företagen tror även att inköpen av varor kommer att minska på tre månaders sikt, den pessimistiska synen kan härledas till sällanköpshandeln.

Antalet anställda rapporteras ha minskat de tre senaste månaderna men i mindre utsträckning än föregående månad. Företagens anställningsplaner de närmaste tre månaderna är pessimistiska och företagen tror på en fortsatt minskning av antalet anställda om än i något mindre utsträckning än vad de trodde i förra undersökningen.

Andelen företag som tror att försäljningspriserna kommer att öka de kommande tre månaderna är i stort sett oförändrad och kvar på en mycket hög nivå, inte minst inom dagligvaruhandeln.

Detaljhandeln definieras som:

Handel med motorfordon (SNI 45) + Dagligvaruhandel (SNI 47.11 + 47.2) + Sällanköpshandel (SNI 47.19 +47.4-9) +

Detaljhandel med drivmedel (SNI 47.3)

Medel | jan 2023 | feb 2023 | mar 2023 | Läget | |

|---|---|---|---|---|---|

Utfall och nuläge | |||||

Försäljningsvolym | 24 | -16 | -16 | -9 | -- |

Nuvarande försäljningssituation | 3 | -21 | -16 | -19 | -- |

Varulager, nulägesomdöme | 23 | 21 | 25 | 24 | - |

Antal anställda | 3 | -6 | -10 | -3 | - |

Förväntningar och planer | |||||

Försäljningsvolym | 38 | -5 | -1 | 3 | -- |

Försäljningspriser | 17 | 70 | 66 | 65 | ++ |

Inköp av varor | 16 | -17 | -12 | -10 | -- |

Antal anställda | 2 | -13 | -12 | -7 | - |

Försäljningssituation om 6 mån | 42 | -4 | -6 | 12 | -- |

Sveriges indikator från starkast till under EU-genomsnittet på ett år

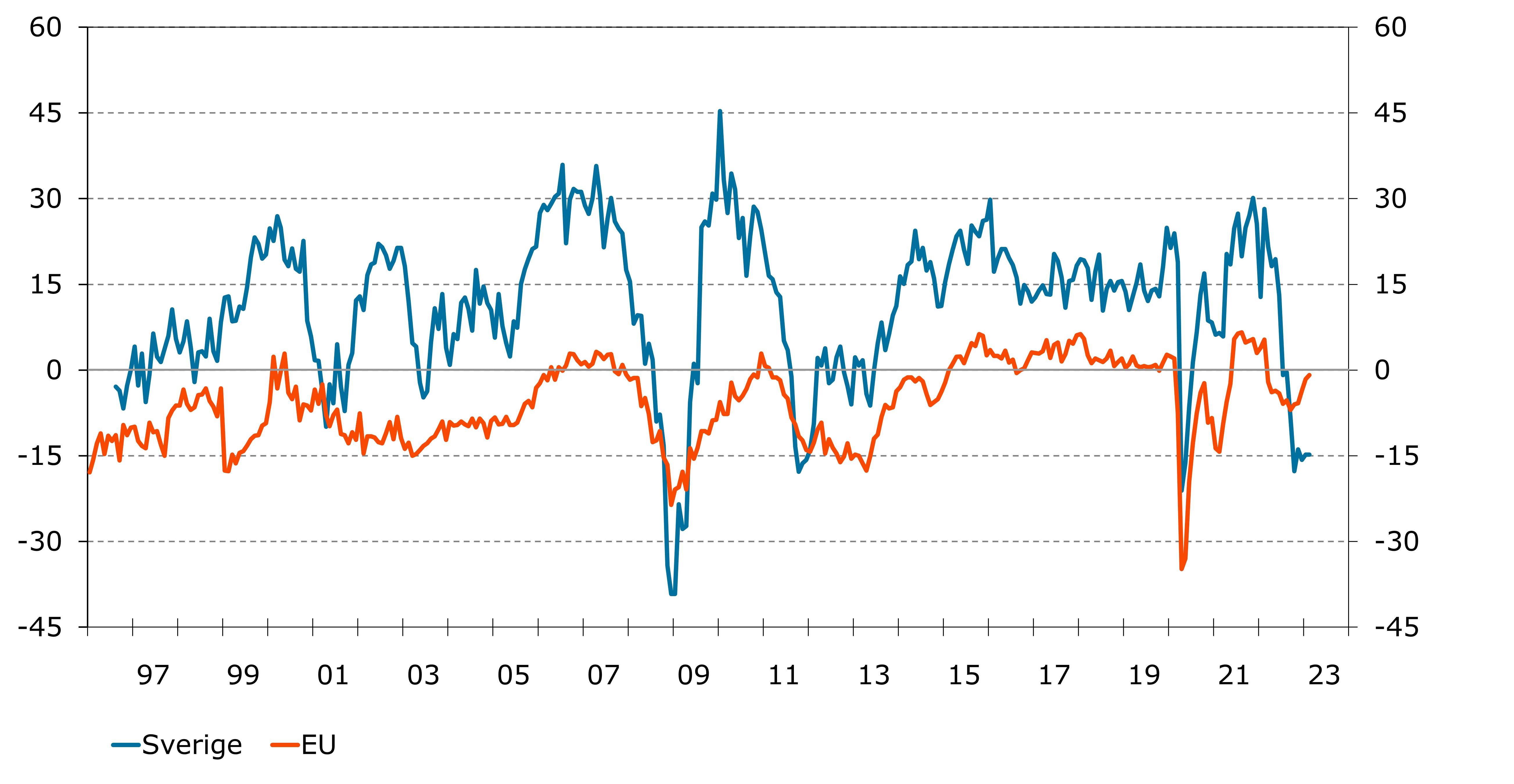

Stämningsläget bland de svenska företagen inom detaljhandeln brukar vanligtvis vara mer positivt än i EU som helhet. För ett år sedan var Sveriges indikator dessutom starkast av alla länder i EU.¹ De senaste fyra månaderna har dock konfidensindikatorn för Sverige legat under den sammanvägda indikatorn för EU. Detta har endast skett vid tre tidigare tillfällen 2001, 2008 och senast 2011 (se diagram 3). Samtliga frågor bidrar nästan lika kraftigt till nedgången i Sverige medan frågan om försäljningsvolymen de tre senaste månaderna har gått i en positiv riktning i EU som helhet om man jämför med februari 2022.

Diagram 3. Konfidensindikatorer detaljhandel – enligt DG ECFIN:s definition

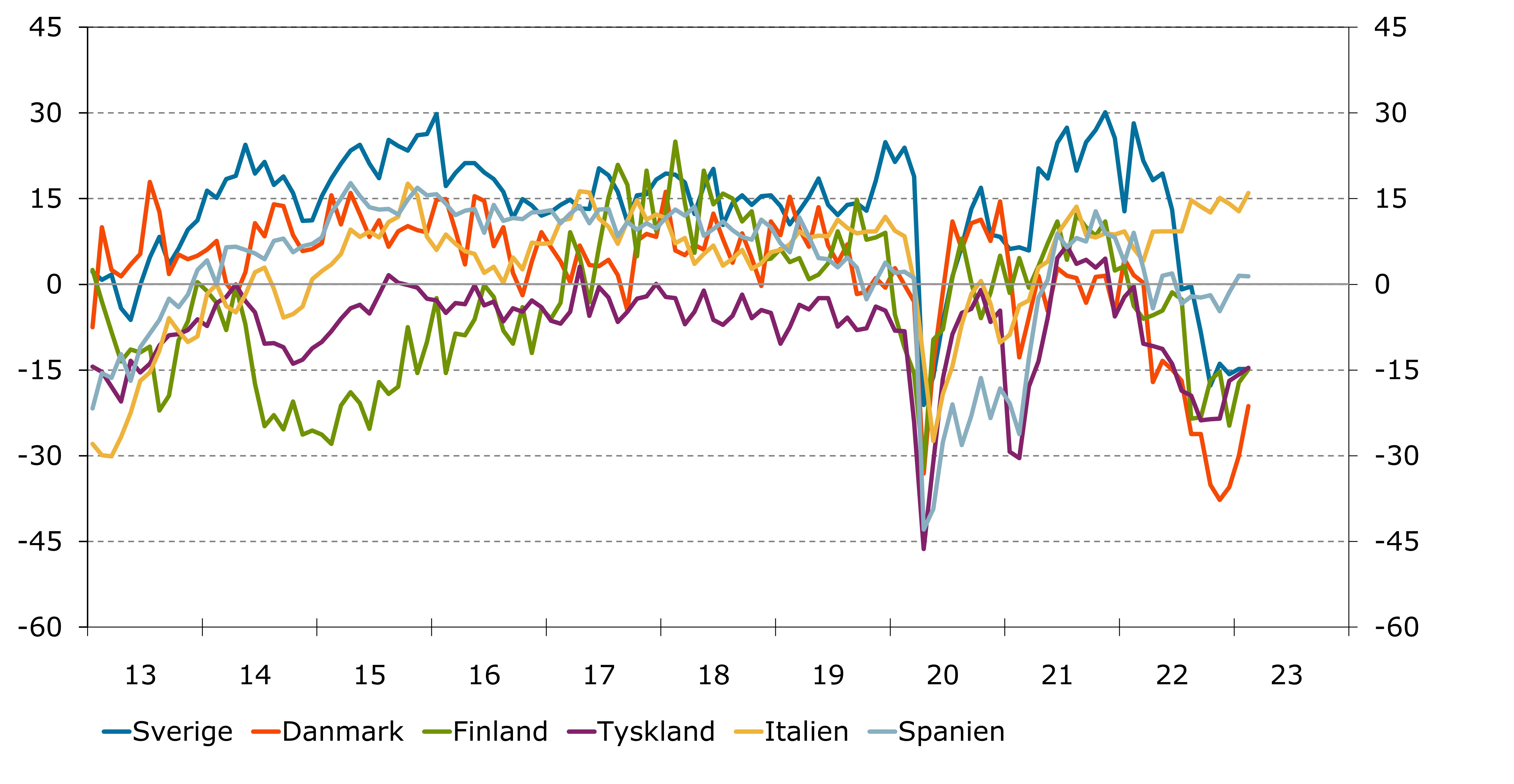

Detaljhandelns indikator i Sverige stod sig väl under pandemin i jämförelse med många andra EU-länder – vilket visas i diagram 4. När kriget i Ukraina bröt ut började Sveriges indikator att sjunka från sin tämligen höga nivå och är nu i nivå med exempelvis Tyskland och Finland, som även de ligger under genomsnittet för EU. Under det senaste halvåret har däremot Spanien och framför allt Italien uppvisat ett starkt stämningsläge.

Diagram 4. Konfidensindikatorer detaljhandel – enligt DG ECFIN:s definition

¹Beräkningen av konfidensindikatorer skiljer sig mellan det som DG ECFIN redovisar och det som vanligtvis publiceras i Konjunkturbarometern. Indikatorerna skiljer vad gäller säsongsrensningsmetod samt att DG ECFIN inte standardiserar sina indikatorer. I figurerna i detta avsnitt redovisas indikatorer fram till och med februari i år. Anledningen till att inte uppgifter även för mars visas i figurerna är att de vid tidpunkten för denna publicering ännu inte fanns tillgängliga. Data från olika EU-länder kan laddas ner via DG ECFIN:s hemsida.

Tjänstesektorn

Researrangörer en ljuspunkt i en svag tjänstesektor

Konfidensindikatorn för tjänstesektorn steg med 2,0 enheter, från 90,1 till 92,1 men pekar fortsatt på ett svagare stämningsläge än normalt. Liksom i februari så stärktes samtliga frågor i indikatorn. Den tjänstebransch som uppvisar det svagaste läget är fastighetsmäklare och fastighetsförvaltare med en konfidensindikator på 78,6. Den klart starkaste branschen är researrangörer vars konfidensindikator steg för femte undersökningen i rad. I mars ökade branschens indikator med nästan tio enheter till 114,2 vilket indikerar ett mycket starkare stämningsläge än normalt.

jan 2023 | feb 2023 | mar 2023 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 86,7 | 90,1 | 92,1 | 2,0 | - |

Företagets verksamhet, utfall | -4,7 | -3,5 | -2,7 | 0,8 | - |

Efterfrågan, utfall | -3,0 | -2,8 | -2,0 | 0,8 | - |

Efterfrågan, förväntningar | -5,6 | -3,6 | -3,1 | 0,5 | - |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Tjänsteföretagen uppger att efterfrågan på företagets tjänster har ökat, men i lägre utsträckning än normalt. På tre månaders sikt tror företagen på en ökad efterfrågan, men även för denna fråga ligger nettotalet under det historiska genomsnittet.

Företagen uppger att antalet anställda har ökat i något större utsträckning än i februari. Anställningsplanerna stärktes för andra undersökningen i rad och pekar på nyanställningar i högre utsträckning än normalt. Datakonsulter är den bransch där flest företag tror på en ökning av personalstyrkan.

Andelen företag som uppger att försäljningspriserna har ökat de senaste tre månaderna är fortsatt betydligt högre än normalt. Även på tre månaders sikt tror jämförelsevis många företag att priserna kommer att öka men andelen minskade i mars.

Medel | jan 2023 | feb 2023 | mar 2023 | Läget | |

|---|---|---|---|---|---|

Utfall och nuläge | |||||

Företagets verksamhet | 20 | -5 | 1 | 5 | - |

Efterfrågan | 17 | 2 | 3 | 7 | - |

Uppdragsvolym, nulägesomdöme | -25 | -25 | -26 | -24 | + |

Försäljningspriser | 5 | 35 | 40 | 38 | ++ |

Antal anställda | 2 | 14 | 11 | 14 | + |

Förväntningar och planer | |||||

Efterfrågan | 23 | 1 | 9 | 11 | - |

Försäljningspriser | 10 | 37 | 35 | 28 | ++ |

Antal anställda | 7 | 10 | 13 | 17 | + |

Likartat stämningsläge bland tjänsteföretagen i Sverige och EU

Stämningsläget i tjänstesektorn var mellan finanskrisen och pandemin positivare i Sverige än i EU som helhet. Vid pandemins början föll tjänstesektorns konfidensindikator något mer i Sverige än i EU men återhämtade sig sedan snabbt och var under pandemin starkare i Sverige.¹ Det senaste året har dock indikatorn för Sverige fallit tillbaka och i de senaste tre undersökningarna har stämningsläget i Sverige varit något svagare än i EU som helhet (se diagram 5). Samtliga ingående frågor i indikatorn har försämrats mer i Sverige jämfört med EU under det senaste året. Främst har de svenska företagen blivit mer negativa, relativt företagen i övriga EU-länder, i sin syn på utvecklingen av efterfrågan på företagets tjänster de senaste tre månaderna.

Diagram 5. Konfidensindikatorer tjänstesektorn – enligt EcFin:s definition

Diagram 6 visar hur tjänstesektorns konfidensindikatorer har utvecklats i ett antal EU-länder. Efter det kraftiga fallet i början av pandemin var återhämtningen i tjänstesektorns indikator starkare i Sverige och den låg sedan på en högre nivå under pandemin. Indikatorn för Sverige har sedan fallit tillbaka och har i de senaste undersökningarna legat på ungefär samma nivå som övriga länder.

Diagram 6. Konfidensindikatorer tjänstesektorn – enligt EcFin:s definition

¹Beräkningen av konfidensindikatorer skiljer sig mellan det som DG ECFIN redovisar och det som vanligtvis publiceras i Konjunkturbarometern. Indikatorerna skiljer vad gäller säsongsrensningsmetod samt att DG ECFIN inte standardiserar sina indikatorer. I figurerna i detta avsnitt redovisas indikatorer fram till och med februari i år. Anledningen till att inte uppgifter även för mars visas i figurerna är att de vid tidpunkten för denna publicering ännu inte fanns tillgängliga. Data från olika EU-länder kan laddas ner via DG ECFIN:s hemsida.

Hushåll

Hushållen är återhållsamma

Hushållens konfidensindikator steg i mars för tredje månaden i rad. Indikatorn steg med 1,7 enheter till 62,8 men pekar fortsatt på ett mycket svagt stämningsläge. Uppgången förklaras i huvudsak av att hushållens förväntningar på såväl den egna ekonomin som på Sveriges ekonomi om tolv månader blev något mindre pessimistiska.

jan 2023 | feb 2023 | mar 2023 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 59,0 | 61,1 | 62,8 | 1,7 | -- |

Hushållets ekonomi nu jämfört med 12 månader sedan | -10,4 | -10,4 | -10,4 | 0,0 | -- |

Hushållets ekonomi om 12 månader | -9,5 | -7,9 | -7,1 | 0,8 | -- |

Ekonomin i Sverige nu jämfört med 12 månader sedan | -6,3 | -6,3 | -6,3 | 0,0 | -- |

Ekonomin i Sverige om 12 månader | -4,1 | -2,7 | -2,1 | 0,6 | - |

Köp av kapitalvaror nu | -10,7 | -11,6 | -11,4 | 0,2 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Den historiskt stora avvikelsen mellan makroindex, som sammanfattar hushållens syn på Sveriges ekonomi, och mikroindex, som sammanfattar hushållens syn på den egna ekonomin, kvarstår i mars. Båda indexen steg något, makroindex till 81,7 och mikroindex till 53,9.

Förväntningarna på arbetslöshetens utveckling är oförändrade jämfört med förra undersökningen och det är fortsatt jämförelsevis många hushåll som tror att arbetslösheten kommer att öka under de kommande tolv månaderna. Risken att själv bli arbetslös bedöms ha minskat något de senaste tolv månaderna men den bedöms trots det vara något större än normalt.

Det är ungefär lika många hushåll som normalt som tror sig kunna spara något under de kommande tolv månaderna. Samtidigt är andelen hushåll som uppger att deras egen ekonomiska situation är sådan att de sparar i nuläget fortsatt hög, nettotalet för frågan är det enda nettotalet bland hushållen som är mycket starkare än normalt. Planerna på inköp av kapitalvaror är oförändrade jämfört med föregående månad och är betydligt mer återhållsamma än normalt.

Hushållens inflationsförväntningar är ungefär oförändrade för fjärde månaden i rad och ligger i mars på 10,1 procent. Förväntningarna på den rörliga bostadsräntan på ett års sikt steg med nästan en kvarts procentenhet till 5,23 procent vilket är den högsta noteringen sedan frågan började att ställas 2010. På två års sikt steg ränteförväntningarna med 0,03 procentenheter till 4,56 procent medan de på fem års sikt minskade lika mycket till 3,64 procent.

Medel | jan 2023 | feb 2023 | mar 2023 | Läget | |

|---|---|---|---|---|---|

Utveckling de senaste tolv månaderna | |||||

Hushållets ekonomi (bättre - sämre) | 6 | -37 | -37 | -37 | -- |

Ekonomin i Sverige (bättre - sämre) | -21 | -92 | -92 | -92 | -- |

Risken att bli arbetslös (ökat - minskat) | -7 | -4 | 0 | -3 | - |

Nulägesomdömen | |||||

Kapitalvaruinköp (rätt - fel tidpunkt) | 3 | -43 | -47 | -46 | -- |

Att spara (fördelaktigt - ofördelaktigt) | 13 | 21 | 22 | 26 | + |

Ekonomisk situation (sparar - skuldsätter sig) | 48 | 61 | 61 | 63 | + |

Förväntningar på tolv månaders sikt | |||||

Hushållets ekonomi (bättre - sämre) | 16 | -19 | -13 | -10 | -- |

Ekonomin i Sverige (bättre - sämre) | -11 | -44 | -33 | -28 | - |

Arbetslösheten (öka - minska) | 20 | 66 | 62 | 62 | -- |

Köp av kapitalvaror (mer - mindre) | -7 | -37 | -39 | -39 | -- |

Eget sparande (troligt - inte troligt) | 47 | 43 | 40 | 46 | - |

dec 2022 | jan 2023 | feb 2023 | mar 2023 | ||

|---|---|---|---|---|---|

Uppfattad inflation nu | 17,7 | 18,7 | 19,7 | 20,4 | |

Förväntad inflation om 12 mån | 10,2 | 10,3 | 10,0 | 10,1 | |

Förväntad rörlig bostadsränta om 1 år | 5,10 | 5,06 | 5,00 | 5,23 | |

Förväntad rörlig bostadsränta om 2 år | 4,55 | 4,64 | 4,53 | 4,56 | |

Förväntad rörlig bostadsränta om 5 år | 3,59 | 3,69 | 3,68 | 3,64 | |

Genomsnittlig listränta¹ | 4,24 | 4,24 | 4,49 | 4,84 |

¹ Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.

Extrafrågor till hushållen om elpriser

Konjunkturinstitutet gjorde hösten 2022 bedömningen att det fanns ett stort behov av information om hur hushåll påverkas av de höga elpriserna. Från och med Konjunkturbarometern i oktober 2022 har därför Konjunkturinstitutet lagt till två tillfälliga frågor Pdf, 353.3 kB. om detta i hushållsenkäten. Konjunkturinstitutet har beslutat att upphöra med elprisfrågorna till hushållen och mars månad är sista gången som frågorna ställs.

Pdf, 353.3 kB. om detta i hushållsenkäten. Konjunkturinstitutet har beslutat att upphöra med elprisfrågorna till hushållen och mars månad är sista gången som frågorna ställs.

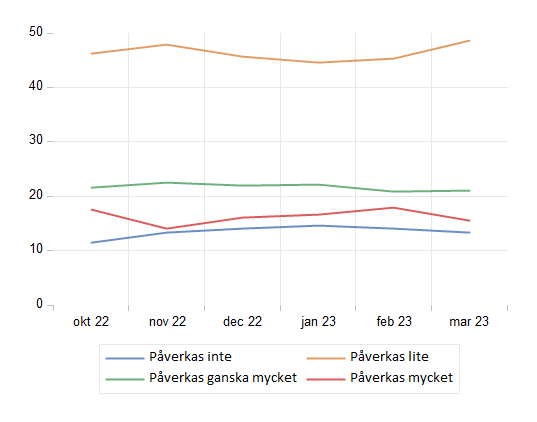

Något färre påverkas mycket av de höga elpriserna

37 procent av hushållen uppger att de påverkats ganska mycket eller mycket av de höga elpriserna. Det är en marginell nedgång jämfört med i februari, och över lag har förändringarna varit små sedan frågorna började ställas i oktober förra året.

När resultaten delas upp efter inkomstgrupp, så har låginkomsttagarna gått mot strömmen och 43 procent svarar att de påverkas ganska mycket eller mycket av de höga elpriserna, jämfört med 38 procent i februari. Bland boende i skogslän¹ går andelen som svarat antingen ganska mycket eller mycket upp, medan för boende i storstadslän respektive övriga län så minskar andelen.

¹Värmland, Dalarna, Gävleborg, Västernorrland, Jämtland, Västerbotten och Norrbottens län.

Så påverkas hushållen av de höga elpriserna, svarsandelar i procent

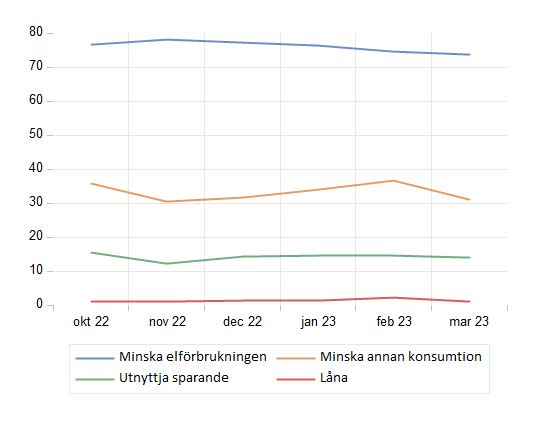

Det är ungefär lika stor andel av hushållen, omkring tre av fyra hushåll, som i februari som uppger att de minskar elkonsumtionen på grund av de höga elpriserna. Även svarsalternativet att utnyttja sparande ligger kvar på samma nivå som i februari, 14 procent av hushållen, medan andelen som uppger att de minskar övrig konsumtion minskat från ungefär 37 procent till 31 procent.

Hur hanterar hushållen de höga elpriserna, svarsandelar i procent, flera svarsalternativ är möjliga

Resultaten från elfrågorna är inte en del av Sveriges officiella statistik och uppgifterna publiceras inte i Konjunkturinstitutets statistikdatabas. Resultaten redovisas för samtliga hushåll samt uppdelat på fem olika undergrupper. Dessa grupper är kön, ålder, region, bostadstyp och inkomst. Resultaten finns tillgängligt att ladda ner i Excel- och textformat nedan under dokument.

Ordförklaringar

Här förklaras några av de vanligaste begreppen i Konjunkturbarometern. Mer om begrepp och metoder finns i metodboken Pdf, 1.3 MB..

Barometerindikatorn mäter det aktuella stämningsläget i den svenska ekonomin genom att sammanfatta resultaten från företags- och hushållsbarometern. Sektorernas vikt i Barometerindikatorn är fasta. Tillverkningsindustri 40 %, Tjänstesektorn 30 %, Hushåll 20 %, Detaljhandeln 5 %, Bygg och anläggning 5 %.

Sektorernas vikt i totala näringslivet uppdateras en gång per år. För nuvarande urval gäller: Tjänstesektorn 54,9 %, Tillverkningsindustri 19,6 %, Handel 21,2 %, Bygg och anläggning 4,4 %.

Konfidensindikatorer används för att sammanfatta situationen och förväntningarna i en viss bransch eller sektor.

Kvartalsvisa frågor är frågor som endast ställs var tredje månad (januari, april, juli och oktober). De enkätsvar som ligger till grund för kvartalsserier har samlats in under en enskild månad.

I statistikdatabasen är resultat som redovisas som Q1 beräknade på svar som har samlats in under april. På motsvarande sätt är resultat för:

Q2 beräknade på svar som har samlats in i juli

Q3 beräknade på svar som har samlats in i oktober

Q4 beräknade på svar som har samlats in i januari

Mikroindex sammanfattar hushållens syn på sin egen ekonomi.

Makroindex sammanfattar hushållens syn på svensk ekonomi.

Läget uttrycks på detta sätt i tabellen:

++ mycket starkare än normalt

+ starkare än normalt

= ungefär som normalt

- svagare än normalt

-- mycket svagare än normalt

Nettotal är skillnaden mellan andelen respondentercsom svarat till exempel ökat respektive minskat eller bättre respektive sämre på en fråga.

Säsongsrensning görs för att justera för regelbundet återkommande variationer under året.

Indikatorerna revideras varje månad när tidsserierna säsongsrensas och standardiseras.

Dokument

-

Diagrambilaga Pdf, 1.4 MB, öppnas i nytt fönster.

-

Diagrambilaga Powerpoint, 4.6 MB, öppnas i nytt fönster.

-

Tabell Hushåll Elfrågor Excel, 25.6 kB, öppnas i nytt fönster.

-

Tabell Hushåll Elfråga 1 Textfil, 6.1 kB, öppnas i nytt fönster.

-

Tabell Hushåll Elfråga 2 Textfil, 6.1 kB, öppnas i nytt fönster.

-

Elfrågor hushåll Pdf, 353.3 kB, öppnas i nytt fönster.

-

Metodbok Pdf, 1.3 MB, öppnas i nytt fönster.