2022-10-27

Konjunkturbarometern oktober 2022

Mycket svagt stämningsläge i ekonomin

Barometerindikatorn föll i oktober med 6,2 enheter, från 90,8 till 84,6, stämningsläget i ekonomin är därmed mycket dystrare än normalt. Samtliga sektorer bidrog till nedgången, där detaljhandeln och tjänstesektorn tappade mest.

Tillverkningsindustrins konfidensindikator minskade med 4,5 enheter till 105,1. Även om indikatorn sjönk så är läget inom tillverkningsindustrin fortsatt starkare än normalt.

Konfidensindikatorn för bygg- och anläggningsverksamhet minskade också men är tillsammans med tillverkningsindustrin den enda sektor vars läge är starkare än normalt. Byggföretagen är dock väldigt pessimistiska gällande utsikterna på byggmarknaden på ett års sikt, de har inte varit så här negativa om byggutsikterna de senaste 30 åren.

Detaljhandelns konfidensindikator minskade med 6,7 enheter till 74,4 och är den sektor i näringslivet där stämningen är dystrast just nu. Månadens resultat förklaras av företagens allt dystrare förväntningar gällande den framtida försäljningsvolymen samt företagens bedömning av de senaste månadernas försäljning. Nuvarande lagersituation bidrar också till nedgången.

Konfidensindikatorn för tjänstesektorn minskade med 6,5 enheter till 88,1. Två branscher som faller kraftigt är resebyråer samt hotell och restaurang. Resebyråer faller med nästan 15 enheter medan hotell och restaurang faller med drygt 13 enheter jämfört med förra månaden.

Hushållens konfidensindikator minskade ytterligare i oktober, från 52,1 till 48,3. Samtliga fem frågor som ingår i indikatorn är på historiskt låga nivåer och förutom frågan om Sveriges ekonomi om tolv månader så är samtliga frågor på sina lägsta uppmätta nivåer någonsin.

Konjunkturinstitutet bedömer att det finns ett stort behov av information om hur hushåll påverkas av de höga elpriserna. Från och med oktober månads Konjunkturbarometer har därför Konjunkturinstitutet lagt till två tillfälliga frågor om detta i hushållsenkäten. Se avsnittet "Extrafrågor till hushållen om elpriser" nedan.

aug 2022 | sep 2022 | okt 2022 | Diff | Läget | |

|---|---|---|---|---|---|

Barometerindikatorn | 97,2 | 90,8 | 84,6 | -6,2 | -- |

Tillverkningsindustri | 115,6 | 109,6 | 105,1 | -4,5 | + |

Bygg- & anläggning | 107,4 | 105,3 | 103,1 | -2,2 | + |

Detaljhandel | 90,8 | 81,1 | 74,4 | -6,7 | -- |

Tjänstesektorn | 97,7 | 94,6 | 88,1 | -6,5 | -- |

Hushåll | 59,6 | 52,1 | 48,3 | -3,8 | -- |

Mikroindex hushåll | 55,5 | 44,8 | 35,0 | -9,8 | -- |

Makroindex hushåll | 81,0 | 76,3 | 75,9 | -0,4 | -- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anmärkningar: Standardiseringen av Barometerindikatorn innebär att den inte kan beräknas som ett vägt medelvärde av nivån på de ingående sektorernas konfidensindikatorer. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10 från 1996 och framåt. Indikatorerna revideras varje månad när tidsserierna säsongsrensas.

Konfidensindikatorn för tjänstesektorn är skattad 1996-2002 utifrån kvartalsserier för ett begränsat antal tjänstebranscher.

Hushåll

Hushållens konfidensindikatorn når en ny rekordlåg nivå

Hushållens konfidensindikator minskade ytterligare i september, från 52,1 till 48,3. Frågan om hushållens egen ekonomi de senaste tolv månaderna samt frågan om hushållens inställning till kapitalvaruinköp i nuläget bidrog mest till fallet i hushållens konfidensindikator. Samtliga frågor som ingår i indikatorn är på historiskt låga nivåer och alla frågor utom frågan om Sveriges ekonomi om tolv månader är på sina lägsta uppmätta nivåer någonsin.

aug 2022 | sep 2022 | okt 2022 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 59,6 | 52,1 | 48,3 | -3,8 | -- |

Egen ekonomi nu jämfört med 12 månader sedan | -7,3 | -7,9 | -10,2 | -2,3 | -- |

Egen ekonomi om 12 månader | -11,4 | -14,9 | -15,5 | -0,6 | -- |

Svensk ekonomi nu jämfört med 12 månader sedan | -5,8 | -6,4 | -6,8 | -0,4 | -- |

Svensk ekonomi om 12 månader | -5,7 | -6,9 | -5,5 | 1,4 | -- |

Köp av kapitalvaror nu | -10,1 | -11,8 | -13,8 | -2,0 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Mikroindex, som sammanfattar hushållens syn på den egna ekonomin, föll för andra månaden i rad med ungefär 10 enheter och är på en ny lägsta nivå. Makroindex, som sammanfattar hushållens syn på den svenska ekonomin, är i princip oförändrad i oktober.

Hushållens syn på den egna ekonomin, såväl de senaste som de kommande tolv månaderna, har försämrats i oktober och är på rekordlåga nivåer. Vad gäller synen på svensk ekonomi så är bilden inte lika entydig i oktober. Förväntningarna på den svenska ekonomin har förbättrats förhållandevis mycket men är fortfarande mycket mer pessimistiska än normalt. Däremot upplever en rekordstor andel av svenska hushåll att den svenska ekonomin är sämre nu jämfört med för tolv månader sedan.

Den egna arbetslöshetsrisken bedöms ha minskat de senaste tolv månaderna men inte lika mycket som i septemberundersökningen. Hushållens förväntningar beträffande hur arbetslösheten de kommande tolv månaderna kommer att utvecklas i Sverige har blivit mycket dystrare än i förra undersökningen.

En större andel hushåll än normalt uppger att de sparar i nuläget men under de kommande tolv månaderna tror något färre hushåll än normalt att de kommer att kunna spara något. Hushållen har inte varit så pessimistiska beträffande möjligheterna att spara sedan 2005. Samtidigt planerar rekordmånga hushåll att minska sina inköp av kapitalvaror det närmaste året.

Hushållen har ytterligare justerat ned sina planer för bilinköp och bostadrenoveringar inom det närmaste året. Vad gäller bilinköp, bostadrenoveringar men även bostadsköp inom det närmaste året har hushållen i princip aldrig tidigare varit så återhållsamma som de är nu.

Hushållens inflationsförväntningar på tolv månader sikt sjönk med 0,7 procentenheter till 11,1 procent. Förväntningarna på den rörliga bostadsräntan steg något på både ett och två års sikt medan förväntningarna på fem års sikt föll tillbaka lite.

Medel | aug 2022 | sep 2022 | okt 2022 | Läget | |

|---|---|---|---|---|---|

Utveckling de senaste tolv månaderna | |||||

Egen ekonomi (bättre - sämre) | 7 | -19 | -21 | -29 | -- |

Svensk ekonomi (bättre - sämre) | -19 | -80 | -86 | -90 | -- |

Risken att bli arbetslös (ökat - minskat) | -7 | -11 | -9 | -5 | - |

Nulägesomdömen | |||||

Kapitalvaruinköp (rätt - fel tidpunkt) | 4 | -31 | -37 | -44 | -- |

Att spara (fördelaktigt - ofördelaktigt) | 13 | 12 | 10 | 17 | + |

Ekonomisk situation (sparar - skuldsätter sig) | 48 | 67 | 68 | 66 | ++ |

Förväntningar på tolv månaders sikt | |||||

Egen ekonomi (bättre - sämre) | 17 | -20 | -31 | -33 | -- |

Svensk ekonomi (bättre - sämre) | -11 | -55 | -64 | -53 | -- |

Arbetslösheten (öka - minska) | 19 | 34 | 50 | 64 | -- |

Egna inköp av kapitalvaror (mer - mindre) | -7 | -28 | -36 | -44 | -- |

Eget sparande (troligt - inte troligt) | 47 | 46 | 43 | 41 | - |

jul 2022 | aug 2022 | sep 2022 | okt 2022 | ||

|---|---|---|---|---|---|

Uppfattad inflation nu | 15,1 | 15,6 | 16,7 | 17,3 | |

Förväntad inflation om 12 mån | 10,6 | 10,3 | 11,8 | 11,1 | |

Förväntad rörlig bostadsränta om 1 år | 3,76 | 4,38 | 4,44 | 4,78 | |

Förväntad rörlig bostadsränta om 2 år | 4,16 | 4,39 | 4,43 | 4,67 | |

Förväntad rörlig bostadsränta om 5 år | 3,77 | 3,95 | 3,96 | 3,87 | |

Genomsnittlig listränta¹ | 2,80 | 3,28 | 3,43 | 3,99 |

1 Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

Medel | apr 2022 | jul 2022 | okt 2022 | Läget | |

|---|---|---|---|---|---|

Köp av bil inom 12 månader | -56 | -57 | -60 | -70 | -- |

Köp av bostad inom 12 månader | -76 | -75 | -80 | -81 | -- |

Renovering av bostaden inom 12 månader | -25 | -25 | -37 | -43 | -- |

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.

Extrafrågor till hushållen om elpriser

Konjunkturinstitutet bedömer att det finns ett stort behov av information om hur hushåll påverkas av de höga elpriserna. Från och med oktober månads Konjunkturbarometer har därför Konjunkturinstitutet lagt till två tillfälliga frågor Pdf, 353.3 kB. om detta i hushållsenkäten.

Pdf, 353.3 kB. om detta i hushållsenkäten.

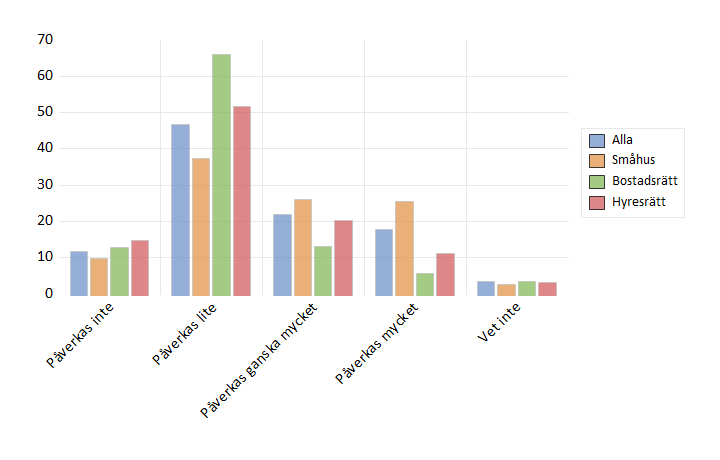

Många hushåll påverkas av de höga elpriserna

I oktober är det många hushåll som uppger att de påverkas av de höga elpriserna. Två av fem hushåll uppger att de påverkas ganska mycket eller mycket av elpriserna. Hushåll boende i småhus är de som i störst utsträckning påverkas mycket av elpriserna vilket 25,3 procent uppger. Motsvarande siffra för hushåll i bostadsrätt och hyresrätt är 5,4 respektive 11 procent.¹

¹ Resultaten finns även uppdelade på fler grupper än bostadstyp (kön, region, ålder och inkomst) men skillnaderna i resultat i dessa grupper är inte lika tydliga som för bostadstyp.

Så påverkas hushållen av de höga elpriserna, svarsandelar i procent

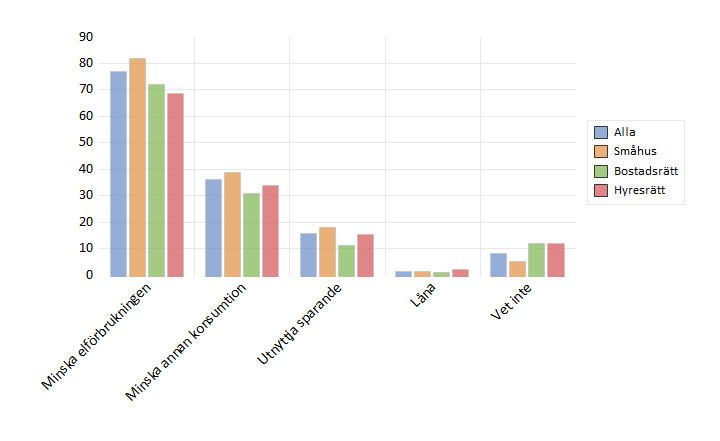

Till de hushåll som uppger att de påverkas av de höga elpriserna ställs en följdfråga om hur hushållet hanterar denna ökade kostnad. Hushållet har möjlighet att välja flera olika svarsalternativ och det vanligaste svaret är att man hanterar de höga priserna genom att minska sin elförbrukning vilket ungefär tre av fyra hushåll uppger att de gör. Drygt en tredjedel av hushållen svarar att de minskar på annan konsumtion och cirka 15 procent uppger att de utnyttjar sparade medel. Det är endast 1 procent av hushållen som svarar att de belånar sig för att hantera de ökade elkostnaderna. Eftersom det är så få hushåll som uppger att de behöver belåna sig går det inte att uttala sig om skillnader inom olika hushållsgrupper som exempelvis bostadstyp eller inkomst för detta svarsalternativ.

Hushåll boende i småhus är de som i störst utsträckning uppger att de kommer att minska sin elkonsumtion för att möta de ökade kostnaderna vilket ungefär fyra av fem hushåll svarar. Det är även flest hushåll boende i småhus som svarar att de kommer att minska annan konsumtion eller utnyttja sitt sparande på grund av de högre elpriserna.

Hur hanterar hushållen de höga elpriserna, svarsandelar i procent, flera svarsalternativ är möjliga

Resultaten från elfrågorna är inte en del av Sveriges officiella statistik och uppgifterna publiceras inte i Konjunkturinstitutets statistikdatabas. Resultaten redovisas för samtliga hushåll samt uppdelat på fem olika undergrupper. Dessa grupper är kön, ålder, region, bostadstyp och inkomst. Resultaten finns tillgängligt att ladda ner i Excel- och textformat nedan under dokument.

För exakta frågeformuleringar till elfrågorna se länk till frågorna (pdf) Pdf, 353.3 kB.

Dokument

-

Diagrambilaga Pdf, 2.3 MB, öppnas i nytt fönster.

-

Tabell Hushåll Elfrågor Excel, 20.6 kB, öppnas i nytt fönster.

-

Tabell Hushåll Elfrågor Fråga 1 Textfil, 4.1 kB, öppnas i nytt fönster.

-

Tabell Hushåll Elfrågor Fråga 2 Textfil, 3.1 kB, öppnas i nytt fönster.

-

Elfrågor hushåll Pdf, 353.3 kB, öppnas i nytt fönster.

-

Metodbok Pdf, 1.3 MB, öppnas i nytt fönster.