2022-09-28

Konjunkturbarometern september 2022

Hushållen än mer pessimistiska och näringslivet backar

Barometerindikatorn föll i september med 6,4 enheter till 90,8. Samtliga sektorer bidrar till nedgången där detaljhandeln och hushållen sjönk mest, detaljhandeln minskade till 81,7 och hushållen till 49,7.

Hushållens konfidensindikator sjönk återigen kraftigt och befinner sig på en ny bottennotering. Samtliga i indikatorn ingående frågor förklarar nedgången, men det är framför allt hushållens förväntningar på den egna ekonomin om tolv månader som har försämrats. I en internationell jämförelse så är fallet i hushållens konfidensindikator under 2022 förhållandevis likvärdigt i Sverige och andra EU-länder.

Konfidensindikatorn för tillverkningsindustrin minskade med 5,7 enheter till 110,0. Indikatorn har nu minskat fyra månader i rad. Två närbesläktade branscher som utvecklats i olika riktning i september är massaindustrin respektive pappersindustrin. Konfidensindikatorn för massaindustrin ökade med 6,8 enheter till 117,5 medan pappersindustrin föll med 18,4 enheter till 91,9.

Konfidensindikatorn för bygg- och anläggningsverksamhet sjönk med 1,9 enheter till 105,7. Förklaringen till nedgången är byggföretagens nedjusterade anställningsplaner.

Detaljhandelns konfidensindikator föll med 9,6 enheter till 81,7. Därmed pekar indikatorn, som den enda sektor i näringslivet, på ett betydligt svagare läge än normalt. Det svaga läget förklaras av låga förväntningar på de kommande månadernas försäljning men även de senaste månadernas försäljning drar ned indikatorn.

Tjänstesektorns indikator minskade också och pekar på ett svagare läge än normalt. Trots indikatorns svaga läge så är anställningsplanerna bland tjänsteföretagen fortsatt mer optimistiska än normalt, något som är extra tydligt inom hotellbranschen.

jul 2022 | aug 2022 | sep 2022 | Diff | Läget | |

|---|---|---|---|---|---|

Barometerindikatorn | 101,5 | 97,2 | 90,8 | -6,4 | - |

Tillverkningsindustri | 119,4 | 115,7 | 110,0 | -5,7 | + |

Bygg- & anläggning | 106,9 | 107,6 | 105,7 | -1,9 | + |

Detaljhandel | 92,0 | 91,3 | 81,7 | -9,6 | -- |

Tjänstesektorn | 104,2 | 98,1 | 95,2 | -2,9 | - |

Hushåll | 58,2 | 57,8 | 49,7 | -8,1 | -- |

Mikroindex hushåll | 53,8 | 52,3 | 41,2 | -11,1 | -- |

Makroindex hushåll | 79,7 | 80,8 | 76,1 | -4,7 | -- |

Läget: ++ Mycket starkt, + Starkt, = Normalt, - Svagt, -- Mycket svagt.

Anmärkningar: Standardiseringen av Barometerindikatorn innebär att den inte kan beräknas som ett vägt medelvärde av nivån på de ingående sektorernas konfidensindikatorer. Medelvärde för samtliga indikatorer är 100 och standardavvikelse 10 från 1996 och framåt. Indikatorerna revideras varje månad när tidsserierna säsongsrensas.

Konfidensindikatorn för tjänstesektorn är skattad 1996-2002 utifrån kvartalsserier för ett begränsat antal tjänstebranscher.

Hushåll

Arbetslösheten spås öka men den egna arbetslöshetsrisken bedöms ha minskat

Trots att konfidensindikatorn för hushållen redan var på en rekordlåg nivå så föll indikatorn med hela 8,1 enheter, från 57,8 till 49,7. Alla frågor bidrar till nedgången, men förväntningarna på den egna ekonomin om tolv månader är den fråga som bidrar klart mest. Det är även förväntningarna på den egna ekonomin följt av hushållens inställning till kapitalvaruinköp i nuläget som tillsammans förklarar den största delen av varför indikatorn är så låg.

jul 2022 | aug 2022 | sep 2022 | Diff | Läget | |

|---|---|---|---|---|---|

Konfidensindikator | 58,2 | 57,8 | 49,7 | -8,1 | -- |

Egen ekonomi nu jämfört med 12 månader sedan | -6,8 | -7,7 | -8,0 | -0,3 | -- |

Egen ekonomi om 12 månader | -11,4 | -12,0 | -16,1 | -4,1 | -- |

Svensk ekonomi nu jämfört med 12 månader sedan | -6,0 | -6,0 | -6,5 | -0,5 | -- |

Svensk ekonomi om 12 månader | -6,7 | -5,9 | -7,2 | -1,3 | -- |

Köp av kapitalvaror nu | -11,0 | -10,7 | -12,6 | -1,9 | -- |

Anm. Bidrag till indikatorns avvikelse från 100. På grund av avrundning summerar bidragen inte alltid exakt till avvikelsen.

Mikroindex, som sammanfattar hushållens syn på den egna ekonomin, föll med 11,1 enheter till 41,2. Makroindex, som sammanfattar hushållens syn på den svenska ekonomin minskade också, från 80,8 till 76,1.

Hushållen uppger i samma utsträckning som i augusti att den egna ekonomin har försämrats de senaste tolv månaderna. Förväntningarna på den egna ekonomin de kommande tolv månaderna försämrades kraftigt och befinner sig återigen på en ny bottennotering. Hushållen anser i större utsträckning än i förra undersökningen att det är svårt att förutsäga den egna ekonomiska situationen. Svårast är det för 35–49 åringar tätt följt av 50–64 åringar. Förväntningarna på tolv månaders sikt på den svenska ekonomin är liksom förväntningarna på den egna ekonomin rekordpessimistiska.

Hushållen förväntar sig i betydligt större utsträckning än normalt att arbetslösheten kommer att öka de kommande tolv månaderna, vilket är mycket dystrare än i augusti. Den egna arbetslöshetsrisken bedöms dock ha minskat i samma utsträckning som i augusti.

Hushållen anser att det är fördelaktigt att spara just nu, dock i något lägre utsträckning än tidigare. Färre hushåll än normalt uppger att det är troligt att de kommer kunna spara något de kommande tolv månaderna. Inte sedan 2005 har nettotalet för frågan varit så låg.

Hushållens inflationsförväntningar på tolv månader sikt steg med 1,5 procentenheter till 11,8 procent. Förväntningarna på bostadsräntan på ett respektive två års sikt steg något och ligger nu på 4,44 respektive 4,43 procent medan förväntningarna på räntan på fem års sikt är i princip oförändrad.

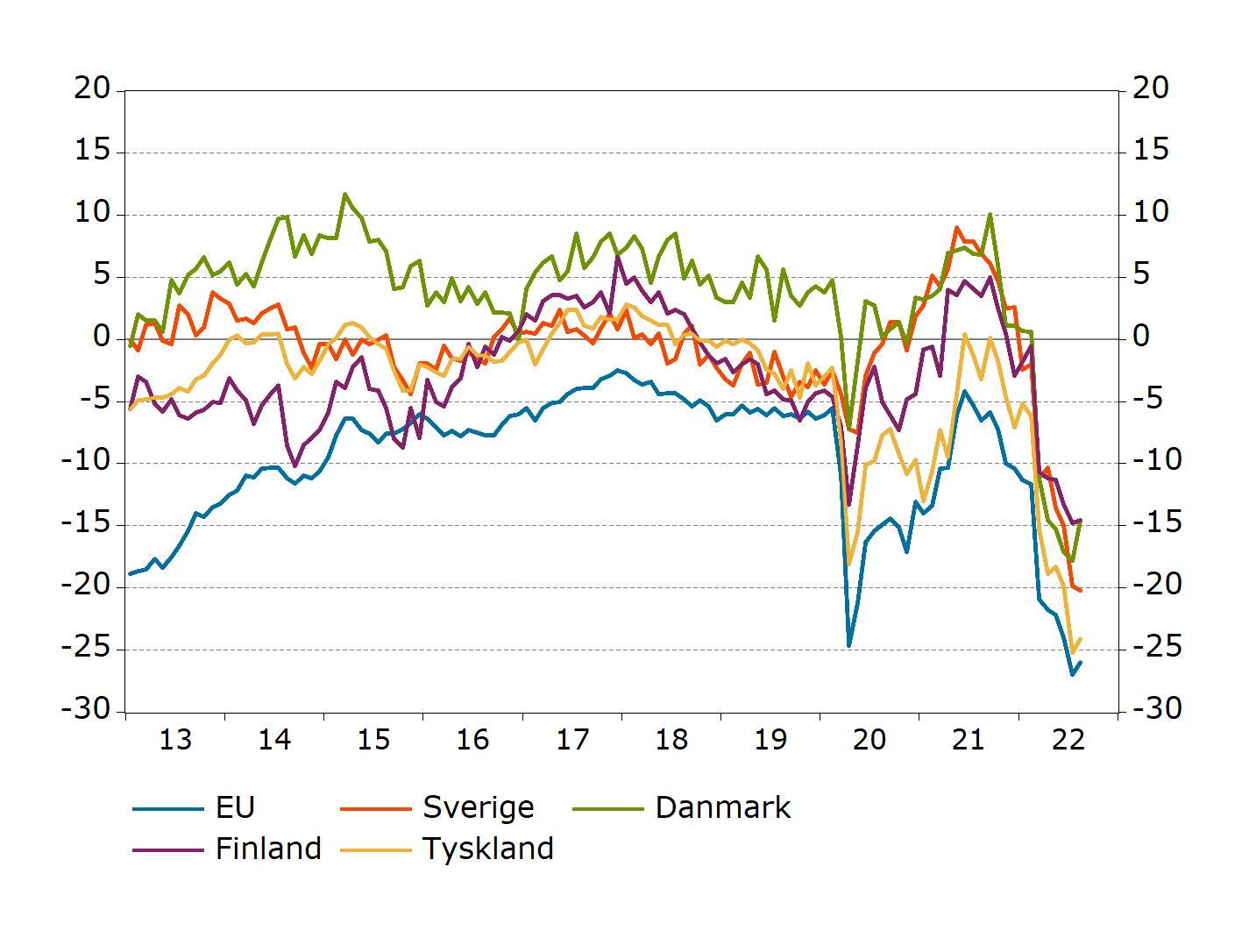

Lågt konsumentförtroende inte unikt för Sverige

Konfidensindikatorn för svenska hushåll har fallit kraftigt det senaste året. Detta avsnitt visar hur hushållens konfidensindikatorer – enligt EU:s definition – har utvecklats för ett antal länder i Europa.¹ De valda länderna är Sverige, Danmark, Finland, Tyskland samt ett genomsnitt av samtliga EU-länder.

Konfidensindikatorer hushåll, enligt EU:s definition

Källa: ECFin.

Som visas i figuren ovan så har såväl de svenska som de europeiska hushållen det senaste året utvecklats förhållandevis lika oavsett om vi tittar på enskilda länder eller EU som helhet. Svenska hushåll brukar vanligtvis vara mer positiva jämfört med EU som helhet vilket också fortfarande är fallet. Inte heller i en jämförelse med Danmark, Finland eller Tyskland så utmärker sig Sverige på ett negativt sätt.²

¹ Beräkningen av konfidensindikatorer skiljer sig mellan det EU redovisar och det som publiceras i Konjunkturbarometern, indikatorerna skiljer vad gäller säsongsrensningsmetod, att EU inte standardiserar samt att ingående frågor skiljer sig åt. I figuren redovisas indikatorer fram till och med augusti i år. Anledningen till att inte uppgifter även för september visas i figuren är att de vid tidpunkten för denna publicering inte fanns tillgängliga. EU publicerar septemberuppgifter för respektive land först efter att Konjunkturbarometern har publicerats.

² Mer data från olika EU-länder kan laddas ner via EcFins hemsida: https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/business-and-consumer-surveys/download-business-and-consumer-survey-data/time-series_en.

Medel | jul 2022 | aug 2022 | sep 2022 | Läget | |

|---|---|---|---|---|---|

Utveckling de senaste tolv månaderna | |||||

Egen ekonomi (bättre - sämre) | 7 | -16 | -19 | -20 | -- |

Svensk ekonomi (bättre - sämre) | -19 | -80 | -80 | -86 | -- |

Risken att bli arbetslös (ökat - minskat) | -7 | -13 | -11 | -10 | + |

Nulägesomdömen | |||||

Kapitalvaruinköp (rätt - fel tidpunkt) | 4 | -32 | -31 | -37 | -- |

Att spara (fördelaktigt - ofördelaktigt) | 13 | 11 | 12 | 10 | - |

Ekonomisk situation (sparar - skuldsätter sig) | 48 | 71 | 67 | 68 | ++ |

Förväntningar på tolv månaders sikt | |||||

Egen ekonomi (bättre - sämre) | 17 | -17 | -19 | -31 | -- |

Svensk ekonomi (bättre - sämre) | -11 | -61 | -55 | -65 | -- |

Arbetslösheten (öka - minska) | 19 | 33 | 34 | 48 | -- |

Egna inköp av kapitalvaror (mer - mindre) | -7 | -28 | -28 | -35 | -- |

Eget sparande (troligt - inte troligt) | 47 | 53 | 47 | 42 | - |

jun 2022 | jul 2022 | aug 2022 | sep 2022 | ||

|---|---|---|---|---|---|

Uppfattad inflation nu | 14,0 | 15,1 | 15,6 | 16,7 | |

Förväntad inflation om 12 mån | 10,6 | 10,6 | 10,3 | 11,8 | |

Förväntad rörlig bostadsränta om 1 år | 3,66 | 3,76 | 4,38 | 4,44 | |

Förväntad rörlig bostadsränta om 2 år | 4,12 | 4,16 | 4,39 | 4,43 | |

Förväntad rörlig bostadsränta om 5 år | 3,98 | 3,77 | 3,95 | 3,96 | |

Genomsnittlig listränta¹ | 2,65 | 2,80 | 3,28 | 3,43 |

1 Respondenterna får information om den aktuella listräntan som ett stöd när de svarar på frågorna om den förväntade bostadsräntan på 1, 2 respektive 5 år.

I statistikdatabasen finns hushållsstatistiken uppdelad på kön, ålder och region.

Ordförklaringar

Här förklaras några av de vanligaste begreppen i Konjunkturbarometern. Mer om begrepp och metoder finns i metodboken Pdf, 1.3 MB..

Pdf, 1.3 MB..

Barometerindikatorn mäter det aktuella stämningsläget i den svenska ekonomin genom att sammanfatta resultaten från företags- och hushållsbarometern. Sektorernas vikt i Barometerindikatorn är fasta. Tillverkningsindustri 40 %, Tjänstesektorn 30 %, Hushåll 20 %, Detaljhandeln 5 %, Bygg och anläggning 5 %.

Sektorernas vikt i totala näringslivet uppdateras en gång per år. För nuvarande urval gäller: Tjänstesektorn 54,9 %, Tillverkningsindustri 19,6 %, Handel 21,2 %, Bygg och anläggning 4,4 %.

Konfidensindikatorer används för att sammanfatta situationen och förväntningarna i en viss bransch eller sektor.

Mikroindex sammanfattar hushållens syn på sin egen ekonomi.

Makroindex sammanfattar hushållens syn på svensk ekonomi.

Läget uttrycks på detta sätt i tabellen:

++ mycket starkare än normalt

+ starkare än normalt

= ungefär som normalt

- svagare än normalt

-- mycket svagare än normalt

Nettotal är skillnaden mellan andelen respondentercsom svarat till exempel ökat respektive minskat eller bättre respektive sämre på en fråga.

Säsongsrensning görs för att justera för regelbundet återkommande variationer under året.

Indikatorerna revideras varje månad när tidsserierna säsongsrensas och standardiseras.